2007 marque le début de la crise des subprimes. Dix ans plus tard, nous vous proposons une série afin de comprendre, en huit dates, l’enchaînement des événements qui provoquèrent cette crise, la “plus grave en un siècle” selon Greenspan.

8 février 2007. HSBC, banque britannique, inquiète le monde financier. En cause, l’annonce d’un relèvement de ses provisions pour créances immobilières douteuses sur le marché américain à 10 milliards de dollars. Plus concrètement, la hausse des impayés sur ses crédits immobiliers américains est d’une telle ampleur qu’elle pourrait amputer le bénéfice de la banque à hauteur de 10 milliards de dollars. Quelques heures plus tard, le titre HSBC atteint son plus bas niveau depuis 9 mois.

Le choc. Et le début de l’engrenage. Selon la banque Friedman Billings Ramsey, les défauts de paiement des clients de subprimes atteignent leur plus haut niveau depuis 2000. Pourtant, la défiance vis-à-vis des crédits subprimes n’est pas encore généralisée, comme l’indique la déclaration d’un analyste d’Oriel Securities : « Ce qui est curieux, c’est que ce sont des crédits qui ont mal tourné de façon spectaculaire dans un court laps de temps ». Parallèlement, les experts du FMI affirment au même moment qu’ « en dépit de la volatilité récente sur les marchés financiers, la croissance mondiale devrait rester vigoureuse en 2007 et en 2008 ». Est-ce de l’aveuglement ?

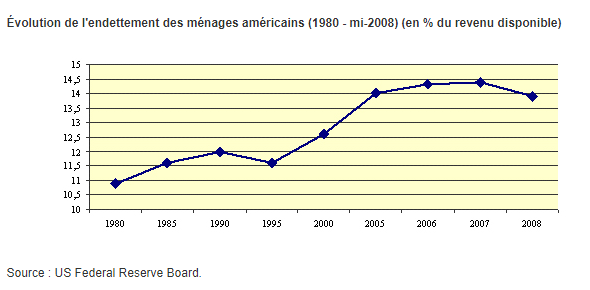

Ces crédits évoqués sont les crédits dit « subprime ». Littéralement, cela signifie prêt à haut risque. Ces crédits, lancés en 2002, étaient destinés à des ménages peu solvables. Certains ont mêmes été octroyés à des ménages non solvables, les NINJA, « No Income, No Jobs and No Assets ». Cependant, la classe moyenne américaine a aussi eu largement recours à ces crédits, ce qui a favorisé globalement l’endettement des ménages, comme le montre le graphique suivant :

Mais les plus favorisés ont aussi participé à ce gonflement de l’endettement : les 20% les plus riches ont contribué à la moitié de la progression de la dette des ménages enregistrée entre 2000 et 2008.

En réalité, l’expansion de ces crédits avait un double but : à la fois économique (dans la mesure où ils étaient destinés à relancer l’économie américaine) mais aussi politique. En effet, le gouvernement américain, sous l’administration Bush, a voulu encourager la propriété, d’où le développement de l’endettement, facilité par des conditions d’accès au prêt hypothécaire assouplies. Georges W. Bush déclara ainsi en juin 2002 : « Je crois au rêve américain […]. Être propriétaire de sa maison fait partie du rêve américain » (cité par Gaël Giraud dans Illusion financière).

Pour autant, plusieurs facteurs ont généré une augmentation de la demande dans le secteur immobilier : l’assouplissement des conditions d’accès au crédit hypothécaire, des anticipations excessives de la hausse des prix de l’immobilier mais aussi une politique monétaire accommodante, c’est-à-dire un ensemble de mesures prises par une banque centrale qui consistent à augmenter la masse monétaire et à maintenir des taux d’intérêts faibles, afin de soutenir l’économie en relançant le crédit.

Tout ceci a conduit à la formation d’une bulle spéculative immobilière. Le mécanisme de formation d’une bulle est simple : des anticipations trop optimistes sur la valeur d’un titre, sur l’évolution des prix ou sur d’autres éléments provoquent une augmentation de la valeurs des actifs considérés. Ces anticipations conduisent à une augmentation du volume des transactions et attirent de plus en plus la demande sur le marché. Lorsque la demande dépasse l’offre, la hausse du prix des actifs est accélérée, jusqu’à atteindre des niveaux supérieurs à la valeur intrinsèque, c’est-à-dire réelle, des actifs.

Sur le marché de l’immobilier, la formation d’une bulle spéculative a des conséquences qui ne se limitent pas à la simple augmentation ou chute des prix. En effet, les États-Unis ont rapidement fait face à une augmentation démesurée du secteur de la construction par rapport à la demande (solvable). En termes de chiffres, il apparaît que la quantité de nouveaux logements proposés chaque année a atteint les 2,3 millions en janvier 2006, tandis qu’en 2000, ce n’était qu’1,5 million. L’endettement des ménages et la spéculation ont conduit à l’augmentation des prix de l’immobilier : ceux-ci ont augmenté de près de 60% (en termes nominaux) entre 2000 et 2006.

De plus, selon une analyse du Trésor français, les prix de l’immobilier aux États-Unis étaient surévalués à hauteur de 30% en 2006.

La spéculation a donc conduit à un engrenage, initié bien avant ce 8 février 2007, mais date à laquelle le piège commence à se refermer sur le monde financier. Marx affirmait déjà :

« La spéculation surgit régulièrement dans les périodes où la surproduction bat déjà son plein. Elle fournit à la surproduction des débouchés momentanés. Elle hâte en même temps l’irruption de la crise et en augmente la violence. La crise elle-même éclate d’abord là où sévit la spéculation et ce n’est que plus tard qu’elle gagne la production. »

L’annonce, par HSBC, de l’augmentation des impayés sur ses crédits immobiliers américains, constitue une étincelle ; la première étape.

Gaël Giraud se pose dans son ouvrage la question que tout le monde s’est posée au vu des chiffres :

« Tous les observateurs étaient-ils dupes de l’énorme bulle des prix de l’immobilier ? Et de la bulle, plus énorme encore, sur les prix des actifs financiers dérivés du crédit ? »

Sa réponse est un simple « non », se justifiant par un commentaire d’Alan Greenspan datant de 2002, ancien président de la FED :

« J’étais conscient que le relâchement des garanties demandées aux souscripteurs de prêts subprime augmentait le risque financier et que les aides à l’accès à la propriété faussaient le marché. Mais je croyais à l’époque, et je le crois toujours, que les bénéfices de l’extension de la propriété immobilière valaient la peine de prendre ce risque ».

Un mois plus tard, le 2 avril 2007, New Century, numéro 2 du subprime, se déclarait en faillite.