« C’est quand la mer se retire qu’on voit ceux qui se baignent nus »

Avec la crise des subprimes, cette prédiction a pris tout son sens. Cette formule provient de Warren Buffet, le célèbre investisseur américain qui a fait fortune sur les marchés financiers. Cette métaphore illustre assez bien la situation en 2008. Les grands groupes (AIG, Lehman Brothers, Goldman Sachs, JP et j’en passe) qui semblaient solides, se sont révélés largement exposés aux défauts massifs de remboursements des emprunts à risques qu’ils avaient eux mêmes créés..

On parle de « la crise de 2008 » tous les jours, en y incluant un peu tout et n’importe quoi, c’est d’ailleurs devenu un objet de fantasme pour le septième art à la lumière du nombre de films traitant de ce sujet (Inside Job, Too big to fail, Wall Street 2, Margin Call et j’en passe..). Il est désormais grand temps de s’attarder un petit peu sur ce qui s’est réellement passé.

La crise des subprimes est une crise financière qui toucha le secteur des prêts hypothécaires à risque aux USA à partir de Juillet 2007. Elle se transforma durant l’automne 2008 en une crise bancaire et financière, et ces deux phénomènes combinés entraineront la crise économique mondiale des années 2008.

Dans cet article, nous allons nous concentrer sur la crise des Subprimes aux Etats Unis sans trop analyser les modes de contagion à l’économie mondiale. Pourquoi ? Car il est bon de savoir pourquoi une idée qui devait à la base relancer l’économie des Etats Unis après les années 2000 s’est transformé en « arme de destruction massive » pour citer encore une fois Buffet.

Un grand nombre de questions se posent : comment s’est formée cette bulle autour des prêts hypothécaires, comment s’est déclenchée la crise, pourquoi AIG a été renflouée et pas Lehman Brothers et j’en passe…

I- Origine et démocratisation des prêts hypothécaires à risque

A partir de 2001, les États-Unis sont au plus bas. Ils peinent à relever la tête après l’explosion de la bulle Internet en 2001 qui a ravagé le NASDAQ et le Dow Jones, et surtout, ils viennent de subir le 11 Septembre 2001 et l’attentat du World Trade Center, tuant plus de 3000 personnes et plongeant le pays dans la peur et le doute.

Pour relancer l’économie et la consommation, la réserve fédérale américaine en coopération avec le secrétaire au trésor des Etats Unis abaissa drastiquement les taux directeurs pour soutenir l’inflation, la consommation, et plus globalement la demande. Dans une perspective Keynésienne (reprenant les thèses de son ouvrage : La théorie générale de l’emploi, de l’intérêt et de la monnaie (1936), cette baisse des taux directeurs devait permettre une relance de la demande globale et devait faire repartir l’économie. Cette relance de la demande devait également permettre une relance de la demande effective, car dans une perspective Keynésienne, les entreprises faisant face à une demande effective trop faible, elles décident de ne pas embaucher d’avantage. C’est le chômage Keynésien qui doit être combattu par une relance budgétaire.

De plus, les intérêts des prêts hypothécaires à risque devinrent plus qu’attrayants. A ces bas taux d’intérêts s’ajouta le fait que les subprimes n’étaient pas assujettis à la fiscalité ce qui les rendait plus qu’intéressants. Cette situation attractive qui donna le rêve à des millions de ménages américains de devenir propriétaire de leurs maisons entraina de nombreux ménages américains, pour la plupart démunis et non solvables, à souscrire des emprunts à taux variable auprès d’organismes de crédits.

Grossièrement raconté, on peut résumer les origines de la crise de 2008 à ces différents points. Cela aboutira à une hausse de la demande en biens immobiliers de manière assez rapide, et donc au début du gonflement des prix dans l’immobilier, gonflement totalement artificiel soutenu par des crédits à taux variables qui étaient attrayants au début et qui s’avéreront extrêmement dangereux par la suite.

II- Gonflement et éclatement de la bulle immobilière

La crise débuta lorsque les taux d’intérêts des subprimes augmentèrent rapidement en raison de la remontée des taux directeurs de la FED à partir de 2005. Le taux de défaut de payement atteint alors 15% de ces crédits à partir de 2007 alors que les banques prévoyaient au maximum 5%. Cette hausse totalement imprévue va mettre à mal les prédictions des analystes financiers des grandes banques, et les algorithmes mathématiques utilisés durant la confection de ces produits financiers complexes vont s’avérer assez rapidement obsolètes.

Cette hausse des taux va se combiner à la baisse des prix de l’immobilier pour la première fois aux USA depuis la fin de la seconde guerre mondiale. C’est ce qui va causer les faillites des organismes de crédit qui avaient délivré des subprimes, mais cela va également causer la faillite des fonds d’investissements qui spéculaient à la hausse sur la soutenabilité et la pérennité du remboursement de ces mêmes prêts hypothécaires à risque.

A partir de fin 2006, le marché immobilier commence à se retourner à la baisse, ce qui va pénaliser les banques et les organismes de crédits. Car si les crédits étaient risqués, le risque pour les émetteurs devait rester limité car ces organismes pouvaient reprendre la maison à tout moment, la revendre et renflouer le crédit non remboursé. Dans le cas présent, les prix de l’immobilier s’effondrant, le prix de revente était inférieur au crédit souscrit par l’emprunteur et la banque perdait alors en liquidité.

Les premières faillites commencent à l’été 2007 : des fonds de pensions, notamment des fonds de la Bear Stearms étaient alors en difficulté. En mars 2008, Bear Stearns est rachetée par JP Morgan, les actifs toxiques transitent alors entre différentes banques, c’est ce qui va aggraver la crise plus tardivement.

A partir du printemps 2008, des banques d’investissements commencent déjà à être en difficulté car elles n’ont pas assez de capitaux propres et sont menacées par l’insolvabilité.

Enfin, en septembre 2008, Fannie Mae et Freddie Mac, deux institutions de crédits hypothécaires (spécialisées dans le refinancement hypothécaire) prenaient trop de risques et sont en quasi faillite. Elles seront nationalisées. Le contribuable commence alors à s’énerver, la crise se prépare doucement et la « finance folle » montre ses premières limites..

III- On parle de cette crise en permanence, mais qu’est ce que réellement un subprime ?

Les subprimes sont des prêts hypothécaires à risque et à taux variable. Le terme de « subprime » désigne plus particulièrement une forme de crédit immobilier apparue aux USA.

Ce sont des crédits gagés sur le logement de l’emprunteur qui ont été massivement accordés à des ménages américains aux revenus modestes et ont permis à de nombreux foyers américains d’accéder à la propriété, ce qui culturellement aux Etats Unis est très important (on peut le voir à travers le concept d’American Dream).

Ce type de crédit se caractérise par des montages financiers et mathématiques sophistiqués. Le taux d’intérêt est variable au début du prêt. Mais ce taux peut augmenter d’un mois à l’autre et les ménages qui avaient souscrit ce type de prêt pouvaient se retrouver en situation de ne plus pouvoir payer les échéances de remboursement. Ci dessous, nous pouvons voir les différences de variations des taux d’intérêts entre un credit de type subprime et les autres crédits :

Ainsi on remarque qu’à partir de 2006, date à laquelle la FED commence à rehausser son taux directeur, le réajustement des taux mensuels des prêts hypothécaires américains ne va cesser d’augmenter et passer de 4,8 à 19%. Les taux remontant en 2007, 3 millions de foyers américains étaient en situation de défaut de paiement et se faisaient saisir leurs maisons.

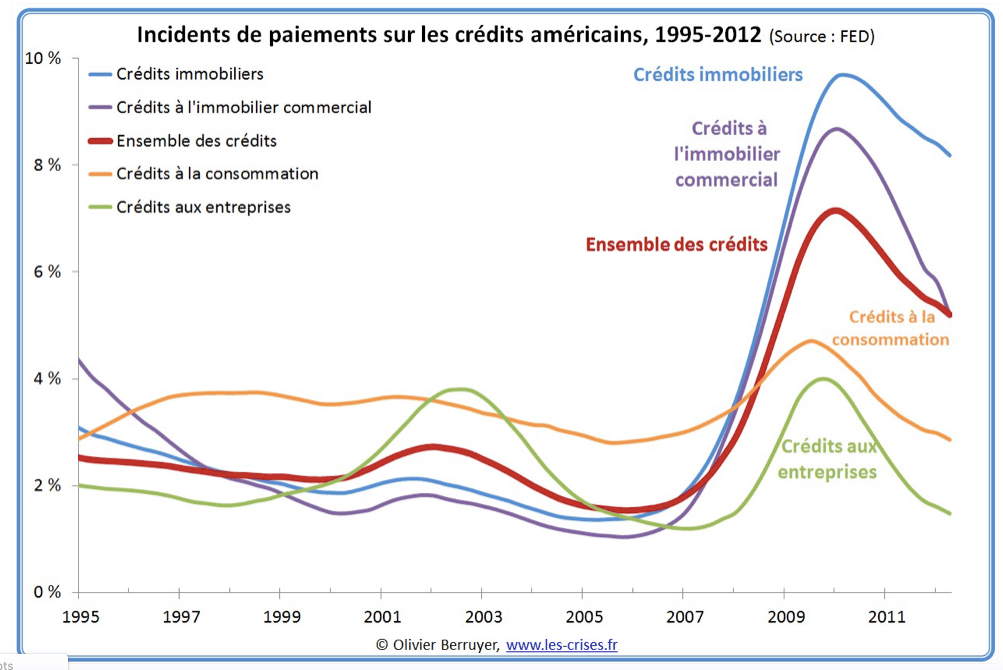

Et en dessous nous pouvons voir l’étrange corrélation dans les années 2006-2010 entre hausse des taux mensuels des prêts hypothécaires américains et les incidents de paiement des ménages américains….

Ainsi, avec ces deux graphiques, nous pouvons nous rendre compte que l’explosion des taux d’intérêt va augmenter les incidents de paiement.

Alors que la crise ne devait toucher « que » les ménages, elle va également toucher les banques car elles perdront de l’argent à cause de la baisse du coût de l’immobilier. Le risque de taux variable n’était censé toucher que l’emprunteur et non l’établissement qui délivrait le crédit, car si l’emprunteur ne pouvait plus faire face aux échéances de remboursement du crédit, le prêteur se remboursait en saisissant le bien immobilier et en le revendant.

IV- Etendue de la crise dans son ensemble

La crise des subprimes s’est très rapidement propagée aux établissements de crédit et au secteur financier par l’intermédiaire des obligations de type ABS et CDO. Lorsque les ménages n’ont plus pu rembourser leurs prêts, ces titres très prisés des spéculateurs se sont écroulés.

Cette insolvabilité des emprunteurs à entrainé des réactions en chaine sur les marchés financiers et la défiance s’est installée à l’égard des créances titrisées, des Hedge Funds, des OPCVM et du système bancaire, tous susceptibles de détenir ces dérivés de crédits toxiques.

C’est de cette manière que la crise des subprimes s’est transformée en crise bancaire et financière internationale à partir de l’automne 2008 avec comme image la plus marquante la faillite de Lehman Brothers le 15 Septembre 2008 et la difficulté de AIG le lendemain.

Si Lehman n’a pas été sauvée, c’est parce que à l’époque, l’Etat veut donner un message fort au marché. En choisissant de ne pas sauver cette banque, l’Etat annonce qu’il ne sauvera plus les grandes banques qui prenaient trop de risque. Mais cela aura l’effet inverse et provoquera la panique sur les marchés. Les cours s’effondrent et les banques sont en difficulté, la crise commence alors à s’étendre et surtout à se médiatiser de plus en plus ce qui va renforcer le mécontentement et la méfiance.

Après avoir été bancaire, puis financière, la crise finit par toucher l’économie toute entière. Les banques deviennent de plus en plus prudentes vis-à-vis de leurs emprunteurs potentiels et rationnent leur offre de crédit (« credit crunch »). Les entreprises amorcent un processus de déstockage et réduisent leurs investissements. La crise se prolonge logiquement sur le marché du travail. La chute de la demande est amplifiée par le jeu du multiplicateur d’investissement (Kahn, 1931). Il en résulte une anticipation pessimiste et une nouvelle baisse de l’investissement par le jeu de l’accélérateur (Aftalion, 1913). Le PIB des économies se contracte, les faillites se multiplient (faillite de General Motors en 2009). Cette crise redonne une certaine pertinence aux préceptes keynésiens : les marchés apparaissent incapables de s’auto-réguler. Il a fallu l’intervention de l’Etat, sans cela la crise aurait pris de l’ampleur.

Le système bancaire bloque donc ses deux canaux : le canal du taux d’intérêt car celui-ci était déjà trop bas pour avoir un effet, et le canal du crédit car les banques ne se font plus confiance.

On passe alors d’une crise bancaire et financière à une crise économique. Comme les banques sont en difficulté, elles ne peuvent plus distribuer de crédits, la consommation et l’investissement seront bloqués (ce qui va pénaliser l’économie américaine qui a pour principal moteur la consommation via le crédit. A titre d’exemple, le grand groupe General Motors aura du mal à financer ses opérations au lendemain de la faillite de Lehman).

On entre alors dans la grande récession, il y a une chute de la production, de la consommation, de l’emploi et une hausse du chômage.

V- Mécontentement et stupéfaction des épargnants aux USA

Les banques, les assureurs et les fonds de pension qui ont lancé des produits monétaires « dynamiques » doivent faire face à la stupéfaction du peuple américain. Plusieurs de leurs clients qui pensaient avoir investi à court terme et sans aucun risque dans les titres les plus liquides remarquent alors qu’ils ne peuvent plus récupérer leurs fonds.

Les épargnants se rendent compte que le concept de « dynamisme » recouvre en réalité une partie du marché des crédits immobiliers américains dans leur patrimoine « sans risque » sans qu’ils aient été mis au courant.

Les relations entre les banques et les clients se tendront. D’autant plus que les citoyens ont l’impression de payer pour les banques, notamment comme on a pu le voir plus haut avec la nationalisation des banques Fannie Mae et Freddie Mac ou avec le sauvetage de AIG et le plan de relance Paulson.

Le film qui illustre le mieux le mécontentement du peuple Américain après la crise des Supbrimes est sans doutes Inside Job. Film réalisé par Charles H.Ferguson, ancien doctorant en science politique au MIT. D’ailleurs, Charles H.Ferguson fait remarquer qu’en dépit « des fraudes qui ont provoqué des milliers de milliards de pertes, personne n’est allé en prison », hormis un petit trader du crédit suisse.

On finira cette partie par une citation de Martin Wolf qui illustre à merveille le mécontentement des épargnants américains: « aucune industrie n’a le même talent que la finance pour privatiser les gains et socialiser les pertes ».

VI- Changement structurel et restructuration des banques d’affaires américaines à la suite de la faillite de Lehman Brothers

Alors que les banques et les assureurs jouaient avec le feu, tous les établissements n’ont pas été secourus. Le 15 Septembre 2008, la crise prend un tournant, Lehman Brothers qui était dans le rouge depuis plusieurs mois demande dans la nuit du 14 au 15 Septembre une aide de plusieurs milliards de la part du gouvernement, qui refuse. Le gouvernement laisse la banque Lehman Brothers faire faillite sans intervenir, après s’être assuré que ses créanciers étaient assez nombreux pour que l’impact de la faillite soit dilué.

Cette décision se transforme en catastrophe, le lendemain AIG est sur le point de vaciller et General Motors ne parvient plus à financer ses activités quotidiennes. Pour bénéficier du soutien de la FED, plusieurs grandes banques d’investissement et plusieurs assureurs se transforment en banque de dépôt tandis que d’autres se font racheter afin de sauver leur activité, ce sera le cas de Bear Stearns, Merill Lynch ou encore Wachovia.

Les autorités ont un rôle à jouer pour renforcer la solidité du secteur bancaire. Dans l’immédiat, l’une de leurs priorités est de s’assurer que les banques criblées d’actifs dépréciés assainissent leur bilan en comptabilisant leurs pertes et en se re-capitalisant. Cela restaurerait la confiance dans le secteur et, par là, lui ouvrirait à nouveau l’accès aux financements traditionnels.

À terme, le nouvel environnement réglementaire devrait inciter davantage les banques à adopter des modèles opérationnels dégageant des revenus durables, réduisant le recours au soutien des pouvoirs publics et atténuant le risque de propagation des difficultés financières au-delà des frontières nationales.

Mais on remarque que dans l’ensemble, cette restructuration est plus un mythe qu’une réalité. Les banques ont renoué avec les bonus fous et les produits dérivés complexes, cupidité de leurs patrons oblige…

VII- Qui sont les coupables et quelles sont les causes évoquées ?

Les coupables ?

Les principaux coupables selon Paul Krugman seraient les rehausseurs de crédits, les agences de notation, la création des produits financiers complexes et évidement la cupidité des grandes banques américaines.

Les rehausseurs de crédit étaient au coeur du système, en créant une demande croissance pour les créances hypothécaires risquées ABS, en mélangeant ces ABS avec d’autres produits moins risques (les CDO qui eux étaient notés AAA par les agences de notation) et revendaient ces produits aux investisseurs. Cette illusion fait croire que le placement est à la fois sûr et rentable, ce qui était faux. Ils étaient rentables lorsque la bulle gonflait mais étaient extrêmement risqués.

Les agences de notation (Moody’s, Standard and Poor’s, Fitch) ont pendant quatre ans donné la meilleure notre (AAA) aux placements de type CDO, faisant croire que ces produits étaient sûrs, avant de se rendre compte qu’il fallait abaisser ces notes brutalement. On peut se demander pourquoi sur-noter ces produits complexes ? Tout simplement car la concurrence est rude, les émetteurs de produits payent pour se faire noter, et si Standard and Poor’s refuse de noter AAA, pourquoi ne pas aller tenter chez Moody’s? Cette concurrence entre ces trois géants du marché a donc entrainé une « inflation de bonne note » qui ne reflétait pas du tout la réalité de ces produits.

En gros, ce qu’il faut retenir sur le rôle des agences de noation, c’est qu’elles sont en quasi-oligopole et d’importants conflits d’intérêts existent entre elles.

La création des produits financiers complexes (CDO et CDS). Ces produits sont des contrats complexes qui ont été mis au point à partir des année 1990 par un ancien trader de la banque Salomon Brother, Lewis Ranieri. Ces produits ont masqué la réalité du risque de ces montages financiers. Les faillites de Lehman Brothers, de Freddie Mac et Fannie Mae, forceront les banques à fermer la plupart des départements qui s’occupaient de ces montages.

Je pense qu’une autre personne peut vous expliquera lucrativement ce qu’est un CDO. Ryan Gosling, je te laisse la parole :

La FED qui a rehaussé trop rapidement ses taux sans se rendre compte de la formation d’une bulle immobilière et la situation précaire de millions de ménages américains.

Les causes ?

La FED a pratiqué entre 2003 et 2005 des taux directeurs très faibles puis a décidé de rehausser ces taux brutalement. Cette hausse brutale a précipité l’économie américaine dans le fossé et a entrainé l’exclusion de millions d’Américains de leurs résidences, saisies puis revendues par les banques pour rembourser l’hypothèque.

Cette politique de bas taux était justifiée comme on l’a vu plus haut par la volonté de la FED d’éviter la récession après l’éclatement de la bulle internet et le 11/09/2001. C’est pourquoi durant l’année 2001, Alan Greenspan abaisse onze fois le taux directeur de la FED, le ramenant à 1,75%.

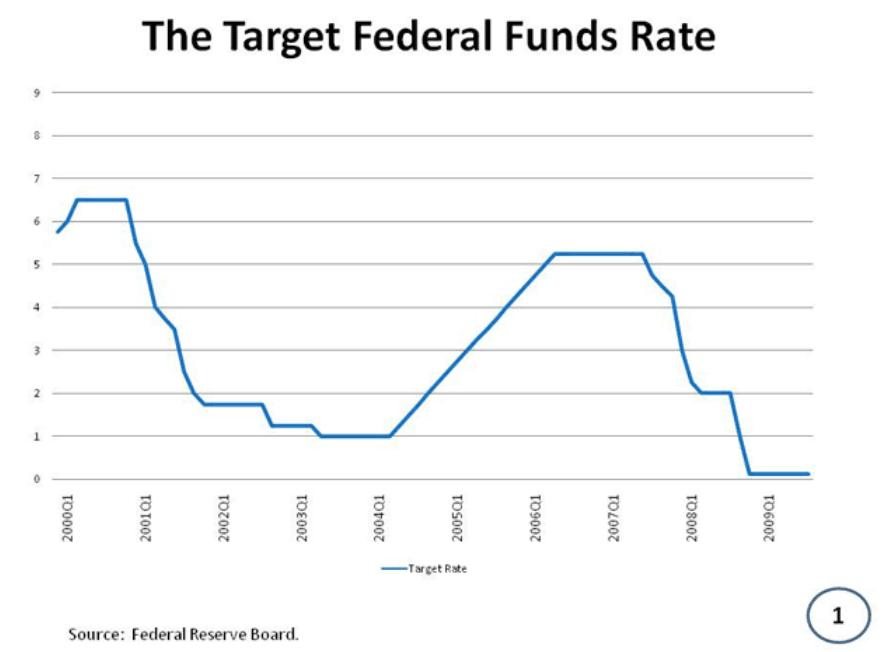

On peut voir ci dessous un graphique dressant l’évolution des taux directeurs de la FED entre 2000 et 2009 :

Alan Greenspan va continuer de baisser ces taux jusqu’à ramener ce taux à 1% en Juillet 2003. Puis le taux sera remonté 17 fois, d’abord par Greespan, ensuite par Ben Bernanke, son successeur. Cette remontée de taux sera responsable des premiers défauts de paiement de la part des ménages américains et le début de l’écroulement du système.

Conclusion

« Tant que la musique joue, nous continuons à danser » déclarait le PDG de Citigroup en 2007, « sauf qu’à ce moment la, la musique s’était déjà arrêté » déclare George Soros. dans Inside Job en 2010. Le problème c’est que tout le monde le savait, mais personne ne voulait y croire réellement, il faut dire que bon .. ils gagnaient trop d’argent pour y croire..

Ainsi, la conclusion sera assez simple et sommaire: la crise de 2008 se résume en quatre points :

- La banque centrale américaine a relevé ses taux de 1% en 2004 à plus de 5% en 2006. Les taux d’intérêt se sont considérablement alourdis. Un nombre croissant de ménages n’a pu faire face.

- Les prix de l’immobilier ont fini par se retourner à la baisse, et la valeur des habitations est devenue inférieure à la valeur des crédits qu’elle était supposée garantir.

- A l’été 2007, le taux de défauts sur les crédits dépassait 15% contre 5% en moyenne.

- Le 15 Septembre 2008, Lehman Brothers fait faillite, la finance mondiale prend peur, la crise se globalise.

Les USA ont-ils retenu les erreurs du passé ? Non, clairement, une seule personne ira en prison à la fin de la crise, un trader du Credit Suisse qui avait une cupidité (et surtout une débilité) supérieure à la moyenne. Les bonus dans la finance ont augmenté deux ans seulement après la crise. Petite anecdote de fin, en 2015, plusieurs grandes banques ont vendu des milliards d’un nouveau produit appelé « Bestpoke tranche opportunity », qui n’est, selon la presse financière, qu’un autre nom pour décrire un « CDO »…