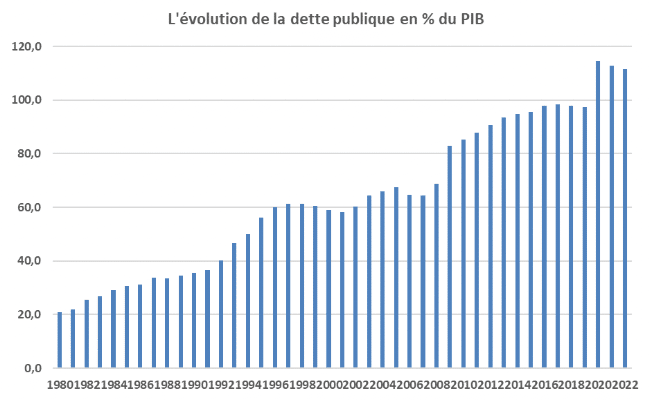

Alors que la dette publique a atteint 116 % du PIB en France au deuxième trimestre de 2022, Bruno Le Maire a présenté en avril dernier son programme de stabilité, ayant pour objectif de stabiliser cette dette à 108,3 % en 2027 et de réduire le déficit public à 2,7 %. Est-ce vraiment nécessaire ? D’où vient cette crainte de la dette ? À quelles conditions la dette d’un pays peut-elle être utile et nécessaire ? Cet article traitera d’éléments généraux sur la dette publique et mettra l’accent sur les récents débats concernant son annulation au sein de l’Union européenne.

Comprendre la dynamique et la soutenabilité de la dette publique

Éléments de définition

La dette publique correspond à l’ensemble des engagements financiers contractés par les États afin de se financer. La dette publique à une période 2 ultérieure à la période 1 correspond à la dette publique à la première période à laquelle on soustrait le solde primaire et on ajoute les intérêts sur la dette. Toutes choses égales par ailleurs et à un taux d’intérêt sur la dette nul, si l’État a dégagé des excédents entre les deux périodes, la dette publique diminue.

Par exemple, alors que la dette publique du Royaume-Uni représentait 250 % du PIB en 1820, le gouvernement a dégagé des excédents primaires de 1,2 % de moyenne par an jusqu’en 1910 grâce à des politiques de déflation. Ceci a permis, en remboursant les intérêts sur la dette, de stabiliser la dette nominale (Grjebine « Comment (di)gérer des dettes publiques élevées »)

Dynamique du ratio dette/PIB

Pour obtenir l’évolution de la part de la dette dans le PIB durant une période, il suffit alors de diviser la relation précédente par le PIB en valeur lors de la seconde période. On obtient alors la relation : d2 = d1 ((1 + i)/1 + g) – sp2, avec d la part de la dette dans le PIB.

Dès lors, cette relation permet de comprendre que dans une économie fermée, ou lorsque le solde primaire entre les deux périodes est nul, l’augmentation du ratio dette sur PIB dépend exclusivement de la comparaison entre le taux d’intérêt et la croissance. Si la croissance est supérieure au taux d’intérêt, le ratio diminue.

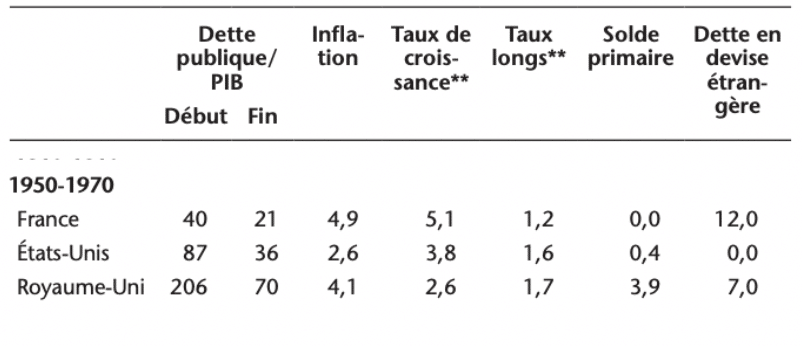

Par exemple, en France, la large différence entre la croissance réelle de 1950 à 1970 et les taux d’intérêt sur la dette a permis de faire passer le ratio de dette publique sur PIB de 40 % à 21 %.

Ceci a été théorisé par Domar (“The Burden of the Debt and the National Income”) en 1944 dans la lignée de Keynes, qui affirmait que « le problème du fardeau de la dette est un problème de croissance du revenu national ».

Sur la soutenabilité de la dette

Ainsi, il est nécessaire d’introduire la notion de soutenabilité de la dette, que Blanchard définit comme la capacité d’un pays à rembourser sa dette sans avoir à mettre en place des réajustements trop brutaux. Bien que la comparaison entre taux d’intérêt sur la dette et taux de croissance dans un pays soit le critère de soutenabilité principal, il en existe beaucoup d’autres.

La dette sera plus ou moins soutenable en fonction de l’efficacité du système administratif d’un pays, de même que sa compétitivité extérieure. Sans rentrer dans les détails (Se débarrasser de la dette), la possibilité ou non pour un pays de monétiser la dette ainsi que la capacité d’endettement privé sont aussi des critères de soutenabilité de la dette.

La dette publique historiquement

Les visions classiques et néoclassiques

Dans une perspective historique, l’exemple du Royaume-Uni évoqué précédemment met ainsi en avant le paradigme dominant sur la perception négative de la dette publique avant la révolution keynésienne. En effet, la dette publique servait uniquement à financer le secteur militaire et les guerres. Ceci vient du paradigme classique, et notamment de la pensée de Ricardo (1820), pour qui la dette publique ne finance pas des activités productives, mais pèse in fine sur les ménages par des hausses d’impôts.

Cette crainte a été reprise par les néoclassiques, qui ont théorisé l’effet d’éviction. L’offre d’épargne étant limitée dans leur modèle, une hausse des dépenses publiques suppose d’avoir emprunté à des agents qui auraient financé un investissement productif, de même qu’une hausse des taux d’intérêt, qui affaiblit ainsi l’investissement de long terme. Elle constituait par ailleurs un fardeau, dont il fallait absolument se débarrasser en dégageant des excédents. Pour baisser le ratio de dette/PIB, le Royaume-Uni a accepté de subir des récessions.

Ces visions laissent place à la révolution keynésienne

La révolution keynésienne a aussi eu un impact sur la perception de la dette publique. En effet, le multiplicateur keynésien est au centre du raisonnement (Multiplicateur keynésien). L’État n’a pas à se soucier de son déficit public et de sa dette à court terme dans le cas d’une politique de relance. Dans le cas contraire, tenter de réduire la dette publique par des politiques d’austérité conduirait à une récession, comme ce fut le cas en Grèce de 2010 à 2012 (Comprendre la crise en Grèce), où le chômage a atteint 25 %.

Utiliser la dette publique est alors nécessaire en cas de crise sévère pour pouvoir relancer l’économie (Utilité d’une politique de relance en cas de crise). Cette vision keynésienne a alors très largement orienté les décisions des États en 2008 puis en 2020, comme le montrent les évolutions des ratios dette sur PIB en France.

La dette publique fait peur et les volumes de dette publique atteints aujourd’hui alertent les gouvernements. Le risque principal correspond à ce qui est appelé un « effet boule de neige », où une augmentation de la dette publique provoque une augmentation des taux d’intérêt (pour attirer les créanciers) et statistiquement un déficit public, qui provoque une hausse de la dette publique, et ainsi de suite… Mais alors, que faire avec la dette publique aujourd’hui ?

Faut-il plus de dette publique aujourd’hui ?

La question sous-jacente principale est celle des dépenses pouvant ou ne pouvant pas être financées avec de la dette publique. Pour Patrick Artus (débat « Que faire avec les dettes publiques », Printemps de l’économie 2021), le monde idéal serait un monde où on saurait faire la différence entre les dépenses à financer avec de la dette publique et les autres, et où les taux seraient durablement bas.

Une nécessaire interrogation sur les taux d’intérêt pour apporter une réponse

La question est donc aujourd’hui de savoir si la remontée des taux pour lutter contre l’inflation sera durable ou non. Dans une interview au grand continent (« La baisse du taux d’intérêt est un phénomène mondial, une conversation avec Olivier Blanchard »), Blanchard affirme qu’il s’était trompé sur son analyse du Japon et de sa dette.

En effet, l’économiste français admet que des taux d’intérêt durablement plus bas que le taux de croissance rendent la dette « bonne ». Selon lui, le fait que r – g (les taux d’intérêt réels moins la croissance) soit durablement négatif doit nous faire changer notre approche en termes de politique budgétaire et de dette publique (“Public debt and low interest rates”). Il maintient, en outre, sa pensée sur la thèse de la stagnation séculaire et donc sur des taux d’intérêt qui reviendront à leur niveau pré-inflation.

Dans cette même logique, Xavier Ragot (« Plus ou moins de dette publique en France ? ») défend une augmentation de la dette publique. Pour l’économiste de l’OFCE, les taux d’intérêt de long terme ne dépendent pas de la politique monétaire, mais du rapport entre épargne et investissement. Il considère que l’histoire du capitalisme est l’histoire d’une hausse de la proportion à épargner, d’où une baisse continue des taux d’intérêt.

La réaction des taux d’intérêt à la hausse de l’endettement public illustre cela. Avant la crise de 2008, une hausse de 10 points de PIB du ratio de dette/PIB entraînait une hausse des taux d’intérêt de 0,3 point, mais aujourd’hui, il n’y a plus de corrélation directe. Dès lors, Ragot plaide pour une transformation du rôle de l’État en tant qu’intermédiaire financier, qui émet de la dette publique pour permettre une hausse de l’investissement.

Reconsidération de la dette publique aux États-Unis

En France, le débat autour de la dette publique et de son niveau est souvent contaminé par une forte crainte des ratios qui continuent d’augmenter. Mais les États-Unis ont, eux, opéré un changement de paradigme sur la perception de la dette publique depuis les travaux de Furman et Summers (“A Reconsideration of Fiscal Policy in an Era of Low Interest Rates”).

Comme l’indique le titre de l’article, ils plaident pour un changement de la perception de la politique budgétaire à notre époque. Ces derniers insistent sur plusieurs points pour justifier une normalisation de la politique budgétaire. Premièrement, des taux bas contraignent la politique monétaire en cas de récession, étant donné que les banques centrales ne descendent pas en dessous de la borne zéro.

Par ailleurs, ils considèrent que le besoin en investissement public a largement augmenté dans plusieurs pays aujourd’hui. Enfin, ils expliquent que pour comprendre si la dette publique est trop élevée, il n’est pas nécessaire de regarder son volume ni le ratio dette sur PIB, il faut se centrer sur les charges d’intérêt (combien l’État doit rembourser pour payer les taux d’intérêt). En France, ces charges étaient de 3 % du PIB en 2000 (la dette était de 3 % du PIB) et elles ont baissé à 1 % en 2020, malgré une hausse du ratio dette sur PIB à plus de 115 %.

Ceci a notamment inspiré les Biden Economics et l’utilisation (peut-être excessive ?) de la dette publique par l’administration actuelle, politiques qui témoignent d’un revirement de la perception de la dette publique.

Il ne fait nul doute que les PDEM ont besoin de plus de dette publique pour répondre aux enjeux actuels. Cependant, ces derniers estiment avoir de moins en moins de marge de manœuvre. Annuler la dette publique peut-elle être une réponse au problème ?

L’annulation de la dette publique : une solution ?

Depuis la crise de 2008, le Quantitative Easing (QE) mis en place par les banques centrales a permis de garantir une plus forte soutenabilité de la dette publique pour les États grâce à un rachat des titres de dette sur les marchés secondaires (Comprendre le QE).

Cependant, suite à l’explosion des ratios de dette publique après la crise Covid, de nombreux économistes plaident pour une annulation partielle ou totale des titres de créances détenues par la Banque centrale européenne (BCE), avec comme principal argument une marge de manœuvre plus importante pour faire face aux défis actuels.

Un plaidoyer hétérodoxe pour l’annulation d’une partie de la dette publique

Ainsi, Jézabel Couppey-Soubeyran (Alternatives économiques : « Débat : faut-il annuler la dette publique ? ») souhaite réfléchir en dehors du cadre établi et revenir sur l’article 123 du TFUE. Bien que la solution principale qu’elle propose consiste à distribuer de la monnaie centrale, cette dernière insiste tout de même sur un abandon conditionnel des créances que l’eurosystème détient sur les États (3 500 milliards d’euros au total). L’objectif est ici clairement d’utiliser ces ressources pour investir dans la transition écologique, d’où la conditionnalité de l’annulation.

Au contraire, Agnès Bénassy-Quéré (« Annuler la dette détenue par la BCE, est-ce légal, utile, souhaitable ? ») considère que l’annulation d’une partie de la dette publique est loin d’être une solution.

Est-ce légal ?

Premièrement, l’économiste du Trésor souligne le caractère illégal de cette démarche contraire au Traité européen (article 123). En effet, les États ont seulement le droit de trouver des accords avec les créanciers en cas de difficulté à rembourser (allongement de la période, baisse des taux d’intérêt…), mais n’ont pas le droit de l’annuler.

Est-ce utile ?

Deuxièmement, elle voit cette solution au mieux comme inutile, au pire comme dangereuse. La BCE est la propriété des États, et dans le cas français, les titres de dettes détenues par la BCE sont aussi dans le bilan de la Banque de France. Xavier Ragot utilise ce même argument pour défendre cette thèse (« Plus ou moins de dette publique en France »).

Pour elle, ceux qui plaident pour une annulation estiment que la BCE n’est pas une entreprise et qu’elle n’a pas besoin d’avoir des fonds propres supérieurs à 0. Or, Benassy-Quéré met en avant dans ce cas-là une hausse de la méfiance des créanciers, et ainsi une hausse des taux d’intérêt, ce qui rendra l’endettement public plus difficile.

Est-ce souhaitable ?

Enfin, cette annulation n’est pas non plus souhaitable dans un contexte inflationniste, selon Bénassy-Quéré. Et le présent lui donne raison. En effet, avant l’inflation et la remontée des taux, les réserves des banques étaient à taux négatifs, ce qui permettait à la BCE de conserver ces réserves tout en étant rémunérée.

Or, depuis la hausse des taux, la BCE doit verser des intérêts sur ces réserves. Alors qu’elle devrait utiliser les rendements de son portefeuille pour le faire, le retour de l’inflation rend alors à la fois non souhaitable et illégitime l’annulation d’une partie de la dette publique.