Article rédigé par Rodolphe Desbordes, enseignant-chercheur à SKEMA Business School et directeur du SKEMA Centre for Global Risks.

L’idée en une phrase

Un choc pétrolier fonctionne comme un impôt prélevé par l’étranger sur l’ensemble de l’économie. Il provoque une baisse de la production accompagnée d’une hausse des prix. Que cette hausse devienne de l’inflation persistante dépend de la réaction des travailleurs, des entreprises et de la banque centrale.

Géoéconomie de la guerre en Iran

L’analogie de l’impôt étranger

Prenons un pays comme la France. La France importe environ 900 000 barils de pétrole brut par jour (données 2024, CEIC/OPEP). Avant la guerre, le Brent se négociait autour de 72 $/baril. Depuis début mars 2026, il fluctue entre 100 et 120 $, avec une moyenne autour de 105 $. Le surcoût brut est donc de l’ordre de :

Un point essentiel : le pétrole est un marché mondial. Le prix du Brent est fixé sur les marchés internationaux. Cela signifie que même les pays producteurs (comme les États-Unis) voient leurs prix domestiques augmenter quand le marché mondial monte. Produire du pétrole chez soi ne protège pas les consommateurs et les entreprises du pays de la hausse des prix, parce que les producteurs nationaux vendent au prix mondial. La différence est que, dans un pays producteur, le surcoût payé par les consommateurs est en partie capté par les producteurs nationaux (et reste dans le circuit domestique), alors que dans un pays importateur comme la France, il sort du pays.

Nuance : le recyclage fiscal. Ce montant ne sort pas intégralement du pays. En France, les taxes sur les carburants comprennent une accise fixe par litre (qui ne change pas quand le pétrole monte) et la TVA à 20 %, qui s’applique sur le prix total. Quand le prix du brut augmente, la TVA perçue par l’État augmente aussi, mécaniquement. Une fraction du surcoût reste donc dans le circuit national via cette TVA additionnelle. Le transfert net vers l’étranger est inférieur aux 11 milliards bruts, mais il en représente l’essentiel.

Un impôt classique prélève de l’argent sur les ménages, mais cet argent finance des services publics, des infrastructures, des allocations. Il reste dans le circuit économique national. L’impôt pétrolier, lui, sort du circuit pour l’essentiel. Le tableau 1 résume la différence.

Impôt domestique vs. « impôt pétrolier »

| Impôt domestique | Choc pétrolier | |

|---|---|---|

| Qui prélève ? | L’État national | Les marchés mondiaux |

| Qui reçoit les recettes ? | Le budget national | Les pays exportateurs |

| Effet sur le revenu national | Redistribution interne | Perte nette |

| Effet sur les prix | Ciblé (le bien taxé) | Généralisé (énergie, transport, engrais…) |

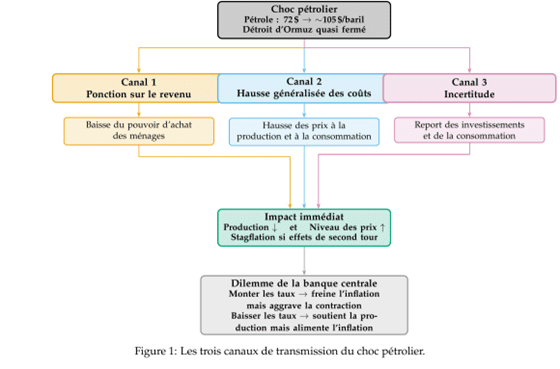

Les trois canaux de transmission

Le choc pétrolier ne se limite pas à rendre le plein d’essence plus cher. Il se propage à l’ensemble de l’économie par trois canaux distincts. La figure 1 en donne une vue d’ensemble.

Canal 1 : la ponction sur le revenu (côté demande)

Le surcoût énergétique réduit directement ce que les ménages et les entreprises peuvent dépenser pour tout le reste. Pour la France, la hausse du brut représente un transfert de plusieurs milliards de dollars par an vers les pays producteurs (le calcul est fait dans la section 1). Le résultat : les ménages consomment moins, les entreprises investissent moins. La demande agrégée recule.

Canal 2 : la hausse généralisée des coûts (côté offre)

Le pétrole est un intrant dans presque toute la production : transport, électricité, engrais, plastiques. Il pèse aussi indirectement sur le coût du travail : quand le carburant est plus cher, les trajets domicile-travail coûtent plus, ce qui pousse les salariés à demander des compensations salariales. Quand le prix du pétrole monte, les coûts de production augmentent dans tous les secteurs. Les entreprises, pour maintenir leurs marges, répercutent cette hausse sur leurs prix de vente. L’inflation accélère, non pas parce que la demande est trop forte, mais parce que l’offre coûte plus cher. C’est ce qu’on appelle une inflation par les coûts (cost-push inflation).

Canal 3 : l’incertitude (les deux côtés)

La guerre crée une incertitude radicale. Combien de temps le détroit d’Ormuz restera-t-il fermé ? Y aura-t-il une escalade ? Les prix vont-ils encore monter ? Face à cette incertitude, les ménages épargnent davantage par précaution (baisse de la consommation), et les entreprises repoussent leurs décisions d’investissement. Le commerce international est perturbé : les routes maritimes sont détournées, ce qui fait exploser les coûts de fret et d’assurance tout en allongeant les délais. Cela réduit à la fois l’offre et la demande.

Le résultat immédiat : baisse de la production et hausse du niveau des prix

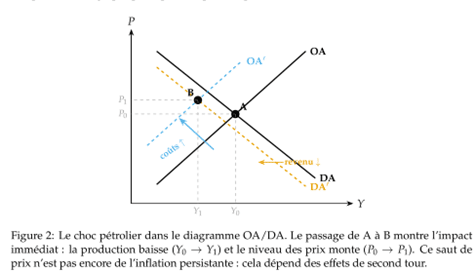

Les trois canaux convergent vers une combinaison de baisse de la production et de hausse du niveau des prix. C’est ce que montre le diagramme offre agrégée/demande agrégée (OA/DA, figure 2). Dans ce cadre, la courbe de demande agrégée (DA) représente l’ensemble des combinaisons de production et de niveau des prix pour lesquelles le marché des biens est en équilibre : elle est décroissante parce qu’un niveau des prix plus élevé réduit la demande réelle. La courbe d’offre agrégée (OA) représente les combinaisons pour lesquelles les entreprises sont disposées à produire : elle est croissante parce qu’un niveau des prix plus élevé (à salaires donnés) augmente les marges et incite les entreprises à produire davantage. L’équilibre macroéconomique se situe à l’intersection des deux courbes.

Attention à une distinction importante. Le diagramme OA/DA a le niveau des prix en ordonnée, pas le taux d’inflation . Le passage de A à B est une hausse ponctuelle du niveau des prix, pas une inflation soutenue. C’est la différence entre « les prix ont monté » et « les prix continuent de monter ».

Un choc pétrolier, en lui-même, ne génère donc pas automatiquement de la stagflation (stagnation + inflation persistante). Il produit une baisse de la production accompagnée d’un saut de prix. Pour que ce saut se transforme en inflation durable, il faut des effets de second tour, qui dépendent du comportement des agents :

- Les salariés peuvent exiger des hausses de salaires pour compenser la perte de pouvoir d’achat. Si les entreprises répercutent ces hausses salariales sur leurs prix, une spirale prix-salaires s’enclenche. Le saut de prix devient une inflation auto-entretenue.

- Les anticipations d’inflation peuvent se désancrer. Si les ménages et les entreprises commencent à croire que l’inflation va rester élevée, ils ajustent leurs comportements (demandes salariales, fixation des prix, contrats) en conséquence, ce qui valide l’anticipation. C’est une prophétie auto-réalisatrice.

- La banque centrale peut accommoder le choc en maintenant des taux bas (pour limiter la contraction), ce qui laisse la demande suffisamment forte pour que les hausses de prix se propagent. À l’inverse, une banque centrale qui monte ses taux casse la spirale, mais au prix d’une contraction plus profonde.

En résumé : le choc pétrolier est une condition nécessaire, pas suffisante, de la stagflation. C’est la réaction des agents (travailleurs, entreprises, banque centrale) qui détermine si la hausse ponctuelle des prix se transforme en inflation persistante. Le diagramme OA/DA montre l’impact initial ; c’est le comportement de second tour qui décide de la suite.

La figure 2 montre ce résultat dans le cadre offre agrégée/demande agrégée (OA/DA), qui est la représentation graphique la plus simple et la plus directe.

Le choc pétrolier dans le diagramme OA/DA. Le passage de \(A\) à \(B\) montre l’impact immédiat : la production baisse (\(Y_0 \to Y_1\)) et le niveau des prix monte (\(P_0 \to P_1\)). Ce saut de prix n’est pas encore de l’inflation persistante : cela dépend des effets de second tour.

Comment lire le graphique. Le point A est l’équilibre initial. L’offre agrégée (OA) se déplace vers la gauche et vers le haut (en OA) parce que produire coûte plus cher. La demande agrégée (DA) se déplace vers la gauche (en DA) parce que les ménages ont moins de pouvoir d’achat. Le nouvel équilibre B se situe en haut à gauche de A : production plus faible, niveau des prix plus élevé. Si les agents n’ajustent pas leurs comportements (pas de revendications salariales, anticipations stables, politique monétaire neutre), l’économie se stabilise en B avec un niveau des prix plus haut mais sans inflation supplémentaire. Si, en revanche, les effets de second tour se déclenchent, OA continue de se déplacer vers la gauche, et l’économie entre en stagflation.

Prix ou pénurie : une distinction que le diagramme ne montre pas

Le cadre OA/DA suppose implicitement que le pétrole reste disponible, mais plus cher. L’offre agrégée se déplace vers la gauche parce que les coûts de production ont augmenté. C’est un choc de prix.

Or, la guerre d’Iran ne se réduit pas à un choc de prix. La fermeture quasi totale du détroit d’Ormuz a retiré physiquement environ 20 % de l’approvisionnement mondial en brut. C’est un choc de quantité : certaines entreprises ne peuvent tout simplement pas se procurer le pétrole dont elles ont besoin, quel que soit le prix qu’elles sont prêtes à payer.

Cette distinction est importante, parce que les deux chocs n’ont pas les mêmes conséquences :

- Choc de prix pur (exemple : l’OPEP réduit sa production pour faire monter les cours). Le pétrole reste disponible, mais plus cher. L’économie s’ajuste par les prix : les entreprises et les ménages réduisent leur consommation d’énergie, substituent d’autres intrants, et le marché retrouve un équilibre (à un prix plus élevé et un niveau de production plus faible). C’est exactement ce que montre le diagramme OA/DA.

- Choc de quantité (exemple : un blocus empêche physiquement l’arrivée de pétrole). Même si une entreprise est disposée à payer 200 $/baril, elle ne peut pas produire si le pétrole n’arrive pas. Dans ce cas, la courbe OA ne se déplace pas simplement vers la gauche : elle devient verticale à un niveau de production contraint par la quantité de pétrole physiquement disponible. Le système de prix ne peut pas résoudre le problème ; il faut du rationnement, des files d’attente, des arrêts de production. C’est un régime de pénurie, qualitativement différent d’un régime de prix élevés.

La guerre d’Iran combine les deux : un choc de prix (la prime de risque géopolitique sur tous les contrats, la ruée des acheteurs vers des sources hors-Golfe qui fait monter les prix des alternatives) et un choc de quantité (la fermeture du détroit, qui bloque la seule sortie maritime du golfe Persique, et les frappes sur les infrastructures pétrolières au Bahreïn et en Arabie saoudite). Le diagramme OA/DA capte bien le premier mécanisme, mais il sous-estime le second. Pour un pays comme la France, dont les raffineries dépendent de cargaisons maritimes, la dimension « pénurie » peut être plus destructrice que la dimension « prix ».

Pourquoi tous les pays ne sont pas touchés de la même façon

L’ampleur de l’« impôt pétrolier » dépend de trois facteurs propres à chaque pays :

- La dépendance énergétique. Plus un pays importe de pétrole (et de gaz) par rapport à son PIB, plus le transfert de richesse vers l’étranger est important. L’Inde, qui importe la quasi-totalité de son pétrole et possède des réserves stratégiques limitées, est beaucoup plus exposée que la Chine, qui a diversifié ses sources d’énergie. Les États-Unis sont un cas particulier : ils produisent assez de brut pour couvrir l’essentiel de leur consommation, mais leurs raffineries sont calibrées pour des pétroles lourds importés, pas pour le brut léger qu’ils extraient. Produire du pétrole ne suffit pas : il faut aussi pouvoir le raffiner.

- Les réserves stratégiques. La Chine a accumulé d’importantes réserves pétrolières et gazières. Elle dispose d’un coussin d’amortissement. Les pays d’Asie du Sud-Est (Philippines, Myanmar, Vietnam) n’ont pas ce coussin.

- La crédibilité de la banque centrale. Face à un choc de prix, la banque centrale doit choisir : combattre l’inflation (en montant les taux, au prix d’une contraction plus marquée) ou soutenir la production (en maintenant des taux bas, au risque de laisser l’inflation s’installer). Une banque centrale crédible (dont les agents économiques croient qu’elle ramènera l’inflation à sa cible) peut se permettre une réponse plus graduelle. Une banque centrale moins crédible doit agir plus brutalement.

Le tableau 2 résume la situation pour quelques grandes économies.

Exposition différenciée au choc pétrolier de 2026

| Dépendance énergétique | Réserves stratégiques | Vulnérabilité globale | |

|---|---|---|---|

| Zone euro | Élevée (gaz et pétrole) | Faibles | Très élevée |

| Inde | Très élevée | Limitées | Très élevée |

| Asie du Sud-Est | Variable, souvent élevée | Très faibles | Très élevée |

| Chine | Modérée (diversifiée) | Importantes | Modérée |

| États-Unis | Producteur, mais raffineries dépendantes d’imports | Importantes | Modérée |

Référence

Le cadre OA/DA et l’analyse des chocs pétroliers sont traités dans Blanchard, Amighini & Giavazzi, Macroéconomie, Pearson (notamment les chapitres sur l’offre agrégée et les chocs d’offre).

Ce qu’il faut retenir

Un choc pétrolier majeur fonctionne comme un impôt prélevé par l’étranger sur l’économie nationale (nuancé par le recyclage fiscal partiel via la TVA). L’effet immédiat est une baisse de la production accompagnée d’une hausse du niveau des prix. Que cette hausse se transforme en inflation persistante dépend des effets de second tour, c’est-à-dire de la façon dont les salariés, les entreprises et la banque centrale réagissent au choc initial. La guerre d’Iran ajoute une dimension supplémentaire : ce n’est pas seulement un choc de prix, c’est aussi un choc de quantité (pénurie physique liée à la fermeture du détroit d’Ormuz), que le cadre OA/DA standard ne capte qu’imparfaitement.