I – Rappel historique et critère de convergence nominale

Pour traiter ce sujet qui reste l’une des problématiques européennes les plus intéressantes, il est opportun de faire un petit point historique.

Le 6 Janvier 1995, Jacques Delors prend la présidence de la Commission Européenne, et fait alors de l’achèvement du marché commun sa priorité absolue. En juin 1985, lui et la commission publient le Livre Blanc qui va permettre de souligner la problématique suivante: le marché commun que prévoyait le traité de Rome est loin d’exister réellement et il faut désormais le mettre en place, d’ou la signature de l’Acte unique en 1986.

L’Acte unique prévoyait la mise en place du Grand Marché Unique (GMU) au plus tard pour le 1er Janvier 1993, il prévoyait également de supprimer les droits de douane, les différentes normes et décidait d’instaurer le principe de reconnaissance mutuelle. La grande marche vers une Europe économique est relancée.

Nous pouvons cependant dire que c’est le traité de Maastricht de 1992 qui relance la construction monétaire autour de la monnaie unique. Pourquoi ? Car conformément au triangle des incompatibilités de R.Mundell, une zone monétaire ne peut combiner libre circulation des capitaux, fixité des taux de change et autonomie des politiques monétaires. De plus d’après l’économiste italien Tommaso Padoa-Schioppa, la zone monétaire avait tout intérêt à abandonner l’autonomie des politiques monétaires afin de permettre l’instauration de la monnaie unique. Cela devait permettre une convergence réelle des différentes économies au coeur de la zone et de réduire le niveau d’inégalité.

Jacques Delors va alors agir en conséquence et va faire de l’aboutissement de l’Europe économique et monétaire sa priorité. S’appuyant sur l’argument du sentiment d’appartenance et de la baisse des coûts de transaction, il initiait la marche vers la monnaie unique en 1992 à Maastricht où les 5 critères de convergence seront la condition d’accès à la monnaie unique.

Petit rappel :

- Stabilité des prix : Le taux d’inflation annuel d’un État membre donné ne doit pas dépasser de plus de 2 % la moyenne de ceux des trois États membres présentant les taux d’inflation annuels les plus bas.

- Stabilité du déficit public : inférieur à 3% du PIB.

- Stabilité de la dette publique : inférieure à 60% du PIB.

- Stabilité du taux de change : dévaluation exclue.

Convergence des taux d’intérêts à long terme : ne doivent pas dépasser de plus de 2 % la moyenne de ceux des trois États membres présentant les taux d’inflation annuels les plus bas.

Ainsi, par ces cinq critères de convergence, nous entendons « la convergence nominale » qui étaient à l’époque imposés à des pays ayant une économie plus ou moins similaire.

Mais la convergence réelle, elle, n’a jamais clairement été définie, et c’est ce qui va poser problème lorsque l’Europe va décider de s’agrandir. On impose alors une convergence nominale vers les 5 critères de Maastricht sans prendre en compte la pluralité des économies membres.

II – Les problèmes de la convergence nominale depuis le début des années 2000

Le problème principal, c’est que l’Union Européenne s’est agrandie considérablement depuis 2004 par le biai de trois élargissements successifs. Mais ces élargissements se distinguent des précédents par leurs écarts de développement beaucoup plus marqués entre anciens et nouveaux membres (différence de niveau de productivité, de croissance potentielle, de niveau de chômage ainsi de suite)

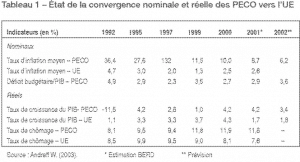

Pour évaluer le processus de rattrapage, on distingue habituellement deux sortes de « convergence » : la convergence « nominale » et la convergence « réelle ».

- La notion de convergence nominale peut être facilement appréhendée puisqu’elle renvoie aux cinq critères de Maastricht, directement observables, à savoir l’inflation, les taux d’intérêt de long terme, les déficits et dette publics, et la stabilité du taux de change nominal.

- La notion de convergence réelle est moins rigoureusement définie, et fait référence à la convergence des niveaux de vie, des niveaux de productivité et des structures économiques.

Deux problèmes se posent alors. Tout d’abord, les critères de convergence nominale ont été élaborés au début des années 1990 pour des pays ayant atteint plus ou moins le même degré de développement ; c’est à dire un niveau relativement développé (par exemple la France ou bien l’Allemagne). Ils ne sont donc pas forcément adaptés aux spécificités des économies en rattrapage.

Ensuite, il semblerait que la convergence nominale peut s’effectuer au détriment de la convergence réelle et la freiner au lieu de l’accélérer. Certes, elle peut offrir un environnement économique favorable, ce qui est vrai (un déficit public stable, une stabilité des prix qui instaure un bon climat des affaires ainsi de suite). Mais elle a des coûts (coûts transitoires de restructuration, mais aussi coûts sociaux puisqu’elle s’accompagne du chômage de masse) et n’est pas toujours compatible avec les objectifs de rattrapage des économies en transition.

Par exemple, une politique monétaire anti-inflationniste nuit à la croissance et à l’emploi des pays en rattrapage : en effet, comme le montraient déjà Balassa et Samuelson, la spécificité des économies en transition est d’avoir mécaniquement une inflation plus élevée en raison du rattrapage des niveaux de vie ; une réduction drastique des dépenses publiques d’investissement pour réduire les déficits publics est contradictoire avec les besoins d’infrastructures très importants qui caractérisent les économies en transition. Autrement dit, on demande à des pays en pleine construction de tout arrêter, ils ont les fondations, ils ont les murs, mais ils n’ont pas la toiture. Ce qui est problématique si on prend cette métaphore …).

Les nouveaux Etats européens sont donc en quelque sorte « pris au piège » par les décisions conjoncturelles mises en place en 1992 à Maastricht : la convergence nominale suppose d’agir directement sur le cycle économique, tandis que le processus de convergence réelle est plus structurel et donc plus long. Pour entrer dans l’euro, les économies en transition doivent donc satisfaire les cinq critères de convergence nominaux, ce qui, à court terme, ne facilite pas forcément la convergence réelle des NEM vers le reste de l’UE.

On peut alors se demander si ce n’est pas prématuré, pour ces pays, de sacrifier leur liberté en terme de politique monétaire dans le but de satisfaire les conditions de l’adoption de l’euro ? En effet, en matière de change, une certaine flexibilité est utile d’une part pour répondre à d’éventuels chocs asymétriques, mais également pour lisser les appréciations réelles liées aux effets inflationnistes intrinsèques aux économies en rattrapage.

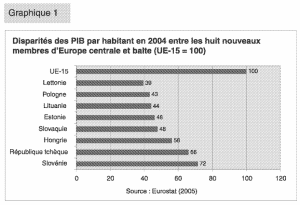

Ci dessous, nous pouvons voir les disparités entre les anciens membres qui avaient un niveau de développement assez élevés et les différents PECO qui ont rejoint l’Union Européenne par la suite :

III – Le bilan en demi-teinte de l’intégration des PECO à l’Union européenne d’un point de vue réel et non nominal

Si la convergence nominale a connu des progrès considérables, la convergence réelle, elle, est un processus beaucoup plus long : plusieurs décennies seront vraisemblablement nécessaires pour combler le retard en termes de PIB/hab ou de productivité du travail en Europe. Ces disparités fragilisent considérablement la zone, comme on a pu le voir durant la crise de 2008 et la crise de la dette en Grèce, deux Europes existent, celle du nord avec une santé économique relativement solide et celle du Sud, qui est pour le coup toujours en construction. Et le réel problème, c’est que l’Europe du Nord (en particulier nos amis Allemands) impose des conditions positives pour eux et négatives pour d’autres pays.

La capacité de convergence réelle des nouveaux Etats Européens peut s’étudier en décomposant leur croissance selon le modèle de Solow (1956), c’est à dire entre facteurs de production (travail et capital) et productivité globale des facteurs (PGF), qui représente la partie de la croissance due au progrès technique.

D’après une étude du FMI et de Eurostat sur la période 1991-1999, la croissance des PECO a été fortement tirée par la PGF mais au détriment de l’emploi : au début de la transition, le choc initial et les ajustements brutaux ont ainsi provoqué une chute brutale de l’emploi : les grandes restructurations ont entrainé des fermetures d’entreprises peu productives. Ainsi, la solution « évidente » serait de construire une économie plus solide au coeur des anciens PECO à l’aide de politiques structurelles et non conjoncturelles. Mais c’est plus simple à dire qu’à faire, l’argent se fait rare dans certains de ces pays, et après la crise de la dette Grecque, un climat de méfiance s’est instauré entre les grandes puissances (l’Allemagne notamment) et certains pays du Sud de l’Europe. Petite anecdote, le ministre Allemand des finances entre 89 et 98, Theodor Waigel, désignait les pays du sud de l’Europe comme étant les « pays du club med ».

Mais une chose est certaine, il faut revoir les critères de convergence nominale. Le débat autour des 3% de déficit public est de plus en plus contesté aujourd’hui. Notons que Guy Abeille, économiste et créateur du fameux objectif de 3% de deficit public a reconnu le 23 Février 2016 que « avec du recul », il aurait « peut être la main qui tremblerait » au moment d’établir cette équation …

L’ancien chargé de mission à la direction du budget sous François Mitterand doute aujourd’hui de la validité de cette règle, c’est ce qu’on peut voir avec la vidéo ci-dessous :