Beaucoup moins sexy que ce que laisse sous-entendre son nom (mais non moins capital pour votre concours et votre futur en école de commerce !), le Q de Tobin est un modèle économique élaboré en 1969 par l’économiste James Tobin. Ce modèle porte sur les choix d’investissement pour une entreprise. Plus précisément, il vise à donner un critère permettant aux actionnaires d’une entreprise de déterminer si celle-ci doit privilégier une croissance interne, en augmentant son niveau d’investissement, ou une croissance externe, en réalisant une fusion-acquisition avec une autre entreprise déjà existante.

Comment ce choix est-il fait ? Comment savoir s’il faut privilégier le projet d’investissement au projet de fusion-acquisition ? Faut-il investir dans la firme ou chercher à liquider ses actifs par une fusion-acquisition ?

Pour formuler un indicateur qui puisse permettre de savoir s’il faut investir dans une entreprise, il faut tout d’abord tenir compte de deux considérations : sa rentabilité économique et sa rentabilité financière.

La rentabilité économique de la société

Pour mesurer la rentabilité économique d’une entreprise, il faut comparer le coût de l’investissement à la valeur des bénéfices futurs actualisés. Cela signifie qu’il faut comparer d’un côté les dépenses engagées pour un investissement donné et l’ensemble des gains (présents et futurs) réalisés grâce à cet investissement. Pour pouvoir comparer le coût de l’investissement et ces gains futurs, nous allons actualiser les gains : nous ramenons à aujourd’hui les gains prévus pour demain.

Posons It, soit l’investissement réalisé au temps t, dont le coût est mesuré par le taux d’intérêt ; et Bt, le bénéfice réalisé grâce à cet investissement au temps t. Bt correspond à la marge que réalise l’entreprise, aussi appelée l’EBE, qui en comptabilité nationale correspond au solde du compte d’exploitation, c’est-à-dire à : « Valeur ajoutée – rémunération – impôt ».

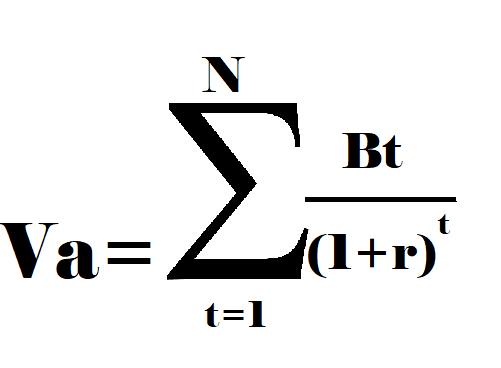

Il faut donc tout d’abord déterminer la valeur actualisée des flux de bénéfices futurs. Pour cela, il faut faire la somme de tous les flux de bénéfices que l’investissement pourra rapporter dans le temps de son exploitation, et diviser cela par le taux de rendement interne à la puissance du nombre d’années où l’on tire des bénéfices.

Voici la formule générale de la valeur actualisée des flux de bénéfices futurs (notée Va), mesurée grâce au taux de rendement interne :

Et ici se trouve la formule du coût de l’investissement, qui est mesuré grâce au taux d’intérêt :

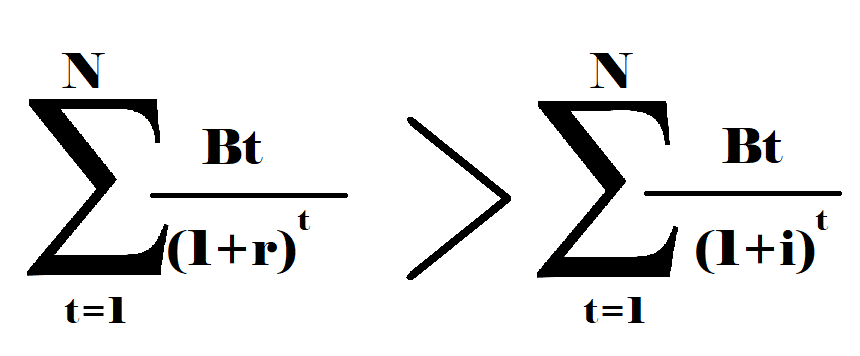

On réalise un investissement (noté It) si et seulement si : Va > It. Autrement dit, il y a investissement si et seulement si le taux de rendement interne du projet est supérieur au taux d’intérêt : r > i.

La rentabilité financière de la société

Pour savoir si une entreprise doit ou non acquérir une autre entreprise, qui est toujours d’après l’hypothèse de Tobin, cotée en Bourse, il faut comparer la valeur de l’entreprise sur les marchés financiers à la valeur comptable des actifs qu’elle possède. Autrement dit, il faut comparer la capitalisation boursière de la société à la valeur de ses actifs.

Pour connaître la capitalisation boursière de l’entreprise, il faut observer la valeur d’une de ses actions et multiplier celle-ci par le nombre d’actions en circulation sur les marchés financiers. La valeur comptable des actifs de la société s’obtient en observant son bilan comptable, où se trouve ses actifs et ses passifs. Il faut faire la somme des actifs détenus par la société pour obtenir sa valeur comptable.

Les deux coefficients de Tobin

À partir de ces deux considérations, nous pouvons calculer deux coefficients qui nous permettront de faire un choix d’investissement.

- Nous pouvons calculer un indicateur de rentabilité du projet d’investissement, qui s’appelle « q ». La valeur de ce q est la suivante : Va/It. Cette valeur est difficilement observable, car il est difficile de calculer la valeur actualisée de bénéfices futurs.

- Le second indicateur que nous pouvons calculer est celui qui va nous intéresser : le Q de Tobin. Il s’obtient de la manière suivante : Capitalisation Boursière (CB)/Valeur des actifs (K). Seul ce Q est observable, car tout le monde a accès aux informations sur la Bourse et les entreprises sont légalement contraintes de publier leur bilan comptable, où figure la valeur de leurs actifs.

- Puisque le modèle de Tobin suppose que les marchés financiers sont parfaitement efficients, cela signifie que q est équivalent à Q. En effet, selon la théorie économique néoclassique, la valeur de marché d’une firme est exactement égale à la somme actualisée de ses flux de bénéfices futurs.

Comment lire cet indicateur « Q » ?

Lorsque que Q est fort, c’est-à-dire supérieur à 1, cela signifie que l’entreprise doit privilégier une croissance interne, et donc investir, car l’augmentation de l’investissement va générer une augmentation plus que proportionnelle de la valeur boursière de l’entreprise.

Mais si Q est faible, c’est-à-dire inférieur à 1, cela signifie que le coût des actifs est supérieur à leur valeur boursière. Les actionnaires de l’entreprise ont intérêt à privilégier une croissance externe, donc à réaliser une fusion-acquisition avec une autre entreprise. Ils doivent revendre les actifs de l’entreprise à une autre société (c’est ce que l’on appelle une fusion-acquisition) ou au moins, si la FUSACQ n’est pas possible, ils doivent ne pas augmenter leur niveau d’investissement, car la rentabilité de leur entreprise est faible.