Découvre ici une fiche sur le marché de la monnaie. Pour Keynes, l’épargne est la part du revenu qui n’est pas consommée. Cette épargne peut être conservée sous forme de monnaie ou par l’achat de titres financiers.

I – La demande de monnaie

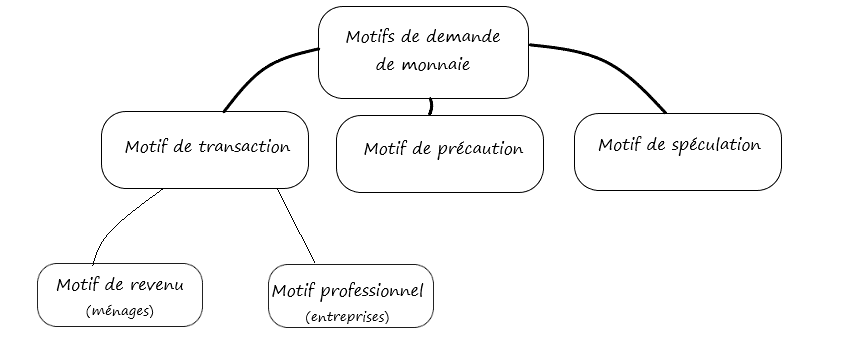

1) Les trois motifs de demande de monnaie

Comme le montre ce schéma, il existe trois principaux motifs de demande de monnaie. Le premier, le motif de transaction, est le seul motif de demande de monnaie pour les Classiques ; les deux autres motifs sont proprement keynésiens. En effet, pour les Classiques, l’unique raison pour laquelle les agents demandent de la monnaie est pour pouvoir réaliser des transactions.

Le motif de transaction se décompose en deux autres motifs : le motif de revenu, du côté des ménages, et le motif professionnel, du côté des entreprises. Du côté des ménages, le motif de revenu existe car il y a un décalage entre le moment où les ménages perçoivent leur revenu, et le moment de la consommation.

Du côté des entreprises, le motif professionnel existe car la monnaie permet de combler le décalage temporel entre la production et les recettes. Ainsi, le motif de transaction dépend du revenu des agents : si le revenu augmente, le nombre de transactions augmente, et les agents demandent davantage de monnaie.

Le motif de précaution : les agents demandent de la monnaie pour se prémunir du risque ou pour saisir des opportunités. De même, plus les revenus des agents augmentent, plus ils souhaitent détenir de la monnaie par motif de précaution. Ainsi, la demande de monnaie pour motif de précaution croît avec le revenu.

Le motif de spéculation : comme nous l’avons dit, les ménages arbitrent entre détention de la monnaie et détention de titres sur les marchés financiers : ce sont les taux d’intérêt qui leur permettent de réaliser cet arbitrage. Plus les taux d’intérêt sont élevés, moins ils demandent de monnaie, et plus ils achètent des titres financiers pour réaliser des plus-values sur les marchés financiers.

À ces trois motifs, Keynes ajoute un quatrième : la préférence pour la liquidité. Il s’agit de la confiance qu’ont les agents dans l’avenir du système économique. La détention de monnaie permet d’apaiser l’inquiétude face à l’incertitude de l’avenir.

2) Graphiquement

Tout d’abord, nous allons définir une fonction de demande de monnaie notée Md.

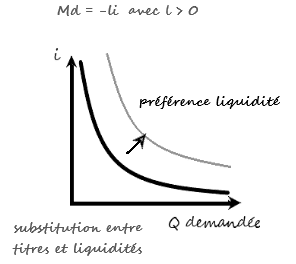

Md = Y*L(i)

avec Y : le revenu national et L(i) la fonction qui représente le motif de spéculation. L'(i) < 0 car plus les taux d’intérêt augmentent, plus la demande de monnaie diminue.

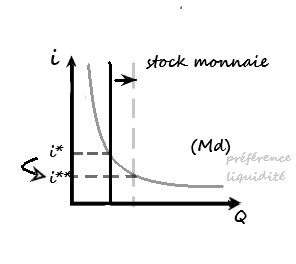

Le graphique de gauche illustre l’arbitrage entre détention de monnaie et achat de titres grâce au taux d’intérêt ; le graphique de droite illustre les deux motifs de détention de monnaie qui dépendent du revenu global : le motif de transaction et le motif de précaution.

Ainsi, Md = -li + kY.

![]()

II – L’offre de monnaie

Comment crée-t-on de la monnaie ?

1) Les crédits font les dépôts

Les établissements de crédits, que l’on appelle aussi banques de second rang, n’ont pas besoin de détenir de la monnaie dans leurs dépôts pour prêter de l’argent sous forme de crédits. Autrement dit, ils se distinguent par leur capacité à créer de la monnaie ex-nihilo.

Si la quantité de liquidités collectées, c’est-à-dire l’épargne placée par les agents dans leur dépôt, est supérieure aux crédits accordés, alors il n’y a pas de limite à la création monétaire.

Dans le cas inverse, où la quantité de liquidités détenues est inférieure aux crédits accordés, ces établissements de crédits doivent emprunter auprès de la banque centrale de la liquidité afin de pouvoir prêter.

2) La monnaie banque centrale

La banque centrale (BC) peut émettre de façon illimitée de la monnaie banque centrale (ou « liquidité centrale ») et la prêter aux banques de second rang. Les banques de second rang détiennent toutes de la monnaie banque centrale, lorsqu’elles doivent combler leur manque de liquidité pour prêter.

Ces liquidités centrales servent aussi aux banques de second rang pour distribuer de la monnaie fiduciaire, et aussi pour se prémunir contre l’illiquidité.

Le taux auquel prêtent les banques centrales s’appelle le taux de refinancement : chaque semaine, les BC proposent une quantité de liquidités centrales sur le marché monétaire, et déterminent ainsi le taux de refinancement.

III – L’équilibre sur le marché de la monnaie

Le marché de la monnaie fonctionne de manière étroite avec le marché financier, puisque la détention de monnaie est le résultat d’un arbitrage avec les titres financiers.

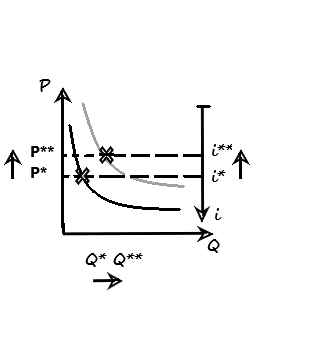

Analysons l’impact d’une hausse de stock de monnaie sur le marché de la monnaie et sur le marché financier.

La hausse du stock de monnaie engendre une baisse du taux d’intérêt. Cette hausse de la quantité de monnaie disponible entraîne une baisse de la préférence pour la liquidité des agents : ils vont donc réaliser un nouvel arbitrage entre détention de monnaie et détention de titres financiers.

La conséquence de cette baisse des taux d’intérêt est que la demande de titres financiers va augmenter : ils se servent de cet excès de monnaie pour acheter des titres financiers. Par conséquent, le prix des titres financiers va augmenter, ce qui va générer une baisse des taux d’intérêt jusqu’à ce que les ménages cessent de vouloir acheter des titres financiers car il ne sera plus rentable d’en acheter avec des taux d’intérêt bas.

En résumé

- Quand le stock de monnaie augmente, la demande de monnaie diminue car les ménages ont une moindre préférence pour la liquidité. L’excès de liquidité leur sert à acheter des titres financiers, ce qui va faire augmenter leur prix. Cette hausse des prix sur les marchés financiers engendre une baisse du taux d’intérêt jusqu’à ce que les ménages arrêtent d’acheter des titres. Le seul moyen dont dispose la BC pour arrêter cette baisse du taux d’intérêt est d’augmenter le taux de refinancement, afin d’augmenter indirectement le taux d’intérêt des banques de second rang pour que celles-ci limitent l’octroi de crédit (et donc de création monétaire), et de diminuer le stock de monnaie.

- Quand le stock de monnaie diminue, la demande de monnaie augmente et le prix des titres financiers diminue car les ménages préfèrent conserver l’épargne sous forme liquide, ce qui va augmenter les taux d’intérêt. La BC peut intervenir pour endiguer la panique boursière : elle fait diminuer le taux de refinancement, ce qui aura pour effet indirect de diminuer les taux d’intérêt.