La décennie des années 1960 aux États-Unis est déterminante pour le keynésianisme : elle témoigne à la fois de l’ambiguïté de son application politique et des difficultés qui émergent de ses effets. En outre, elle est une période idéale pour mettre en évidence les ressorts du modèle IS-LM. En 1937, J. Hicks réalise une synthèse des idées keynésiennes, alors qu’il appartient lui-même au courant néoclassique, en représentant graphiquement les grandes conclusions de la théorie générale dans un célèbre article « Mr. Keynes and the “Classics”: A Suggested Interpretation » (Econometrica). En réalité, ce modèle économique n’est pas directement représentatif de la pensée de Keynes puisqu’il repose sur des postulats d’équilibre entre les marchés simplifiant la pensée keynésienne pour la faire rentrer dans un modèle classique. On parle souvent de « keynésianisme hydraulique ».

Les enseignements du modèle IS-LM en termes de politiques conjoncturelles

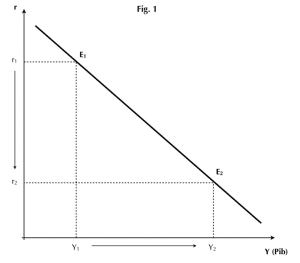

- La condition de l’équilibre sur le marché des biens et services repose sur une relation décroissante entre taux d’intérêt et revenu. Une politique budgétaire expansionniste déplace la courbe IS vers la droite : l’augmentation du revenu s’accompagne d’une hausse des taux d’intérêt, c’est d’ailleurs de l’effet d’éviction qu’elle provoque que dépend l’efficacité de cette politique (Fig. 1).

- La condition de l’équilibre sur le marché monétaire repose sur une relation croissante entre taux d’intérêt et revenu. Une politique monétaire expansionniste déplace la courbe LM vers la droite. La hausse du revenu s’accompagne d’une baisse du taux d’intérêt. L’efficacité dépendra du niveau du taux d’intérêt, s’il est trop bas, l’économie risque de basculer dans une situation de trappe à liquidité (Fig. 2, simplifiée sans cette dernière situation).

Lorsque J. F. Kennedy devient président des États-Unis en 1961, il hérite d’une Amérique économiquement fébrile, tombée dans la récession depuis plusieurs trimestres (d’abord en 1957-1958, puis en 1960-1961). En près d’un an (1960-1961), le PIB a diminué de 1,6 % et l’investissement de plus de 7 %. À cette époque, ce sont les keynésiens qui dirigent les instances de conseil : Paul Samuelson est alors le chef du groupe provisoire de réflexion sur l’économie, composé entre autres de J. Tobin, K. Gordon et W. Heller, président du CEA (Counsil of Economic Advisers). J. K. Galbraith a lui rencontré Kennedy à Harvard et est l’un de ses plus proches conseillers durant la campagne présidentielle. Le CEA interprète donc logiquement la crise qui frappe l’économie américaine depuis 1960 comme une crise de demande ; et dans ce contexte, le réflexe keynésien est une relance par la dépense et la rupture avec la politique traditionnelle d’orthodoxie fiscale.

L’efficacité de la politique budgétaire de relance

Y2 > Y1 grâce au multiplicateur budgétaire. r1 > r2 , car une politique de relance se traduit par une augmentation de la demande de monnaie (venant des ménages et de l’État). Y1’ est une sorte de PIB potentiel, la différence entre Y1’ Y2 est un effet d’éviction financière (liée à l’augmentation des taux d’intérêt). L’investissement privé recule, évincé en partie par la dépense publique, mais à l’arrivée, le niveau global de la demande l’emporte.

Au cours de la période qui nous intéresse, il n’y a pas de consensus au CEA quant à la nature des dépenses à encourager : W. Heller est en faveur d’une baisse des impôts pour encourager les dépenses privées, tandis que J. K. Galbraith milite pour un vaste programme de dépenses publiques d’infrastructures et de mesures sociales (précisant qu’une baisse d’impôts risquait de ne bénéficier qu’aux plus riches). D’abord soucieux d’équilibrer son budget, Kennedy est frileux face à une politique de relance par la demande et n’annonce que quelques mesures timides qualifiées de « programme placebo » par P. Samuelson.

C’est au milieu de l’année 1961 qu’il consent finalement à augmenter des dépenses budgétaires (accroissement des dépenses militaires, lancement du programme Apollo, soutien à l’activité, aide à la construction de nouveaux logements et aide aux entreprises pour s’implanter dans les régions moins développées). En août 1962, il annonce un plan de réduction d’impôts à hauteur de 10 milliards de dollars, qui ne sera finalement mis en œuvre que deux ans plus tard par Johnson. Cette mesure reste la plus forte baisse d’impôts aux États-Unis jusqu’en 1981.

Les résultats furent ceux escomptés : le déficit budgétaire de 3,5 milliards de dollars en 1960 se creuse de 1 milliard de dollars supplémentaires en 1962. En tout, Kennedy aura contribué à alourdir la dette publique de 7 % en 1000 jours de présidence (1961-1963), la faisant passer de 286 milliards de dollars en 1960 à 306 milliards de dollars en 1963. En retour, le chômage passe de 7 % en avril 1961 à 5,6 % un an plus tard.

L’efficacité de la politique monétaire de relance

On obtient la même efficacité sur le PIB (i.e. sur l’emploi) d’une politique de relance monétaire ou budgétaire. Mais la politique monétaire provoque une baisse du taux d’intérêt (conséquence directe d’une augmentation de la masse monétaire, ce qui est plutôt une bonne chose, alors que la politique budgétaire contribue à creuser le déficit public et à réduire l’investissement privé. Dans un « monde IS-LM », c’est la politique monétaire qui doit être prioritaire.

La question du niveau des taux d’intérêt est également un problème central de la New Economy. Alors qu’il est encore en campagne, Kennedy s’engage sur un taux de croissance de 5 % par an ; pour ses conseillers, cet objectif est réalisable à condition de favoriser l’investissement des entreprises et donc de diminuer le coût du crédit (i.e. les taux d’intérêt). Kennedy est très favorable à cette idée dans la mesure où elle lui apparaît à ce moment-là comme le moyen de remédier à la politique monétaire restrictive menée par la Fed depuis plusieurs années tout en conservant l’équilibre budgétaire.

Mais à partir de septembre 1960, les États-Unis entrent en récession. Il n’est donc plus question de favoriser la croissance, mais de relancer l’économie. S’engage alors un bras de fer entre le gouvernement et la banque centrale américaine pour que celle-ci fasse à son tour de la croissance et de l’emploi ses priorités en réduisant le taux d’intérêt du crédit à la consommation et du crédit hypothécaire (taux les plus déterminants de l’investissement). Ce n’est qu’à la fin de l’année 1962, pour confirmer la reprise, que la Fed s’engage dans une politique monétaire expansive, et ce jusqu’en 1964.

Promesse tenue pour JFK puis Johnson : le retour des démocrates au pouvoir a accéléré la croissance, affichant un TCAM de 4,4 % sur la période 1961-1966. Mais il faut voir plus loin. Les politiques extrêmement coûteuses de l’administration Kennedy ont fait le lit de la grande modération des années 1970. La crise dont l’origine vulgarisée est restée le choc pétrolier de 1973 est en réalité une remise en cause structurelle du modèle de croissance des Trente Glorieuses. Moins brutale, mais plus pérenne, complexe et évolutive que la Grande Récession des années 1930, elle témoigne d’un épuisement du cycle long de Kondratiev alors que les fondements de la croissance précédente apparaissent structurellement ébranlés. Ainsi l’énergie bon marché, la croissance forte et régulière de la productivité, la distribution équilibrée des revenus entre capital et travail deviennent les reliques d’un paradigme perdu, au même titre que les régulations macroéconomiques par des politiques keynésiennes dans des économies relativement fermées. Le paradigme naissant néolibéral, en prônant la déréglementation des marchés, la libre concurrence et le désengagement multiple des États, démantèle alors largement les structures qui avaient favorisé la sortie de crise précédente.

Quelques sujets en lien avec l’article

- Existe-t-il encore un dilemme inflation/chômage ?

- Les dépenses publiques nuisent-elles à la croissance économique ?

- Peut-on comparer la grande modération (années 1970) et la grande récession (années 1930) ?

- Sorties de crise (HEC 2011)

- La pertinence de l’analyse keynésienne pour expliquer la crise actuelle (Oral HEC 2018)