Le chapitre sur l’analyse des coûts en management est assez court et plutôt facile à maitriser. Cependant, il n’est pas à négliger, au contraire. Notons qu’en 2020 l’analyse des coûts a été dans 2 sujets sur 3. C’est pourquoi il est important de le maîtriser car c’est une très bonne occasion pour gagner pleins de points !

Dans cet article je recense tous ce qu’il faut savoir lorsqu’il est demandé d’analyser les coûts d’une entreprise (et vous verrez c’est plutôt rapide !).

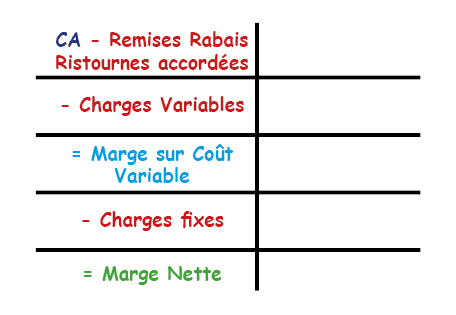

Le tableau différentiel

Le tableau différentiel est l’élément le plus important car il sert de base aux autres calculs de l’analyse.

Exemple d’un tableau différentiel :

Le sujet vous donnera le chiffre d’affaire, les remises/rabais/ristournes, le montant des charges variables et des charges fixes. Il suffit donc de compléter le tableau. Ensuite, il est souvent utile de calculer le taux de marge sur coût variable : (marge sur coût variable/CA) x 100 ; ainsi que la marge sur coût variable unitaire : marge sur coût variable/quantité fabriquée.

Les ratios stratégiques utiles pour la gestion de l’entreprise

À partir de ses résultats il vous sera possible de calculer les éléments suivants :

Le seuil de rentabilité : il correspond au montant de CA pour lequel le résultat est nul, on peut le calculer en valeur = charges fixes/taux de marge sur coût variable ; ou en quantité = charges fixes/marge sur coût variable unitaire.

Le point mort : il s’agit de la date à laquelle le seuil de rentabilité est atteint = (Seuil de rentabilité/CA) x 360. On obtient un nombre de jour et il suffit, en partant du 1er jour de l’activité (principalement le 1er Janvier), de calculer sur quel jour de l’année on tombe.

La marge de sécurité : c’est la quantité de CA que l’entreprise peut perdre tout en étant bénéficiaire = CA – Seuil de rentabilité.

L’indice de sécurité : c’est tout simplement la même chose que la marge de sécurité mais sous forme d’indice, c’est-à-dire combien de pourcentage de chiffre d’affaire je dois faire pour commencer à être rentable = (marge de sécurité/CA) x 100.

Le levier opérationnel : on utilise la notion d’élasticité afin de comparer l’évolution du résultat à l’évolution du chiffre d’affaires pour connaître le rapport qu’ils entretiennent = coefficient de variation du résultat/coefficient de variation du CA. Rappel : pour calculer le coefficient de variation = (valeur d’arrivée – valeur de départ)/ valeur de départ.