Avec la crise des subprimes, l’expression de Warren Buffett, « C’est quand la mer se retire qu’on voit ceux qui se baignent nus », prend tout son sens. Cette métaphore illustre la situation de 2008 : de grands groupes comme AIG, Lehman Brothers ou Goldman Sachs, qui semblaient solides, se révèlent fortement exposés aux défauts massifs des prêts à risque qu’ils ont créés eux-mêmes. La crise touche le secteur des prêts hypothécaires à risque aux États-Unis à partir de juillet 2007. À l’automne 2008, elle se transforme en crise bancaire et financière. Ces deux crises combinées entraînent la crise économique mondiale de 2008. Cet article se concentre sur la crise des subprimes aux États-Unis, sans analyser la contagion mondiale. L’objectif est de comprendre comment une idée destinée à relancer l’économie américaine après les années 2000 s’est transformée en véritable « arme de destruction massive ».

Origine et démocratisation des prêts hypothécaires à risque

À partir de 2001, les États-Unis traversent une période de grande difficulté. Le pays peine à se relever après l’explosion de la bulle Internet, qui a durement touché le NASDAQ et le Dow Jones. À cette crise économique s’ajoute le choc des attentats du 11 septembre 2001. La destruction du World Trade Center cause la mort de plus de 3 000 personnes et plonge le pays dans un climat de peur et d’incertitude.

Un levier essentiel pour relancer la consommation

Pour stimuler l’économie et la consommation, la Réserve fédérale américaine, en collaboration avec le secrétaire au Trésor des États-Unis, a fortement réduit les taux directeurs. Cette mesure visait à soutenir l’inflation, la consommation et, plus largement, la demande globale.

Selon la théorie keynésienne, notamment exposée dans La théorie générale de l’emploi, de l’intérêt et de la monnaie (1936), cette baisse des taux devait relancer la demande globale et relancer l’économie. Une demande plus forte devait aussi stimuler la demande effective. En effet, pour Keynes, lorsque la demande effective est trop faible, les entreprises hésitent à embaucher, ce qui entraîne du chômage. C’est ce qu’on appelle le chômage keynésien, que l’on cherche à réduire par des mesures de relance budgétaire

Des taux d’intérêt variables

Les prêts hypothécaires à risque devinrent encore plus attractifs avec la baisse des taux d’intérêt. De plus, les subprimes n’étaient pas soumis à la fiscalité, ce qui les rendait particulièrement intéressants. Cette situation a donné à des millions de ménages américains l’espoir de devenir propriétaires. Beaucoup de ces ménages, souvent démunis et peu solvables, ont alors contracté des emprunts à taux variable auprès d’organismes de crédit.

On peut résumer les origines de la crise de 2008 par ces éléments. La forte demande en biens immobiliers qui en a résulté a provoqué une hausse rapide des prix dans l’immobilier. Ce gonflement, entièrement artificiel, était soutenu par des crédits à taux variables, séduisants au départ mais extrêmement risqués à long terme

Qu’est-ce qu’un CDO ?

Un CDO est un instrument financier relevant de la titrisation. Cette technique consiste à transformer des actifs peu liquides en titres négociables sur les marchés. Concrètement, une banque ou une entreprise, appelée « originateur », détient des actifs générant des flux de trésorerie, comme des prêts hypothécaires, des prêts aux entreprises ou des créances. Elle les vend ensuite à une entité spécialement créée à cet effet, le Special Purpose Vehicle (SPV), comparable à une holding. Pour financer cet achat, le SPV émet des titres adossés à ces actifs, appelés Asset-Backed Securities (ABS).

Ces titres, composés de portefeuilles de prêts répartis en différentes tranches selon leur niveau de risque, sont acquis par des investisseurs institutionnels — compagnies d’assurance, gestionnaires d’actifs, fonds de pension, banques ou fonds spéculatifs, comme Fannie Mae et Freddie Mac — en fonction de leur tolérance au risque. En contrepartie, ces investisseurs perçoivent des rendements issus des flux de trésorerie des actifs sous-jacents, notamment les remboursements des prêts hypothécaires.

Cette mesure visait avant tout à accroître la liquidité disponible pour faciliter l’accès à la propriété des ménages les plus modestes. Ainsi, les banques et les sociétés de crédit hypothécaire pouvaient céder une partie de leurs prêts subprime à ces deux entreprises.

La politique accommodante de la Fed dans les années 2000

La décennie précédant la crise des subprimes a été caractérisée par une expansion rapide du crédit, stimulée par la politique monétaire accommodante de la Réserve fédérale (Fed). Pour éviter une récession après l’éclatement de la bulle Internet, la Fed a drastiquement réduit ses taux d’intérêt au début des années 2000.

Cette période de la Grande Modération (Bernanke) était caractérisée par une inflation faible ainsi que des taux de croissance élevés. Les taux ont chuté de 6,5 % en mai 2000 à 1,75 % en décembre 2001, puis atteint un plancher historique de 1 % en 2003, leur niveau le plus bas en 45 ans. L’objectif était de faciliter l’accès au crédit et d’encourager les entreprises à investir davantage, de créer des emplois et de stimuler la consommation.

De fait, les faibles taux d’intérêt ont en effet facilité l’accès à la propriété, entraînant une hausse significative des prix immobiliers dans de nombreuses régions. Des États comme la Californie ont connu des augmentations annuelles moyennes des prix dépassant souvent 10 %.

Gonflement et éclatement de la bulle immobilière

Défaut de paiement à l’origine de la crise des subprimes

La crise débute lorsque les taux d’intérêt des subprimes augmentent fortement. Cette hausse s’explique par la remontée des taux directeurs de la FED à partir de 2005. Dès 2007, le taux de défaut de paiement atteint 15 % sur ces crédits. Les banques n’anticipaient pourtant pas plus de 5 %. Cette envolée imprévue fragilise les prévisions des analystes financiers. Les modèles mathématiques utilisés pour concevoir ces produits financiers complexes deviennent alors rapidement obsolètes.

La hausse des taux se combine ensuite à une baisse des prix de l’immobilier. C’est la première fois qu’un tel recul se produit aux États-Unis depuis la fin de la Seconde Guerre mondiale. Cette situation provoque la faillite des organismes de crédit ayant accordé des subprimes. Elle entraîne aussi celle de nombreux fonds d’investissement. Ces derniers avaient parié sur la capacité des emprunteurs à rembourser durablement ces prêts hypothécaires à risque.

Retournement du marché immobilier

À partir de la fin de l’année 2006, le marché immobilier s’oriente à la baisse. Ce retournement fragilise rapidement les banques et les organismes de crédit. Jusqu’alors, le risque restait limité malgré le caractère risqué des prêts. En cas de défaut, les établissements pouvaient saisir le logement, le revendre et couvrir le crédit non remboursé.

La situation change lorsque les prix de l’immobilier s’effondrent. Le montant de la revente devient alors inférieur au crédit initialement contracté. Les banques subissent des pertes et voient leur liquidité se réduire. La crise des subprimes touche ainsi d’abord la sphère réelle, avant de se diffuser à la sphère financière.

Début des faillites en chaîne

Les premières faillites commencent à l’été 2007 : des fonds de pension, notamment des fonds de la Bear Stearns, étaient alors en difficulté. En mars 2008, Bear Stearns est rachetée par J.P. Morgan. Les actifs toxiques transitent alors entre différentes banques. C’est ce qui va aggraver la crise plus tardivement.

À partir du printemps 2008, des banques d’investissement commencent déjà à être en difficulté car elles n’ont pas assez de capitaux propres et sont menacées par l’insolvabilité.

Enfin, en septembre 2008, Fannie Mae et Freddie Mac, deux institutions de crédit hypothécaire (spécialisées dans le refinancement hypothécaire), prenaient trop de risques et étaient en quasi-faillite. Elles seront nationalisées. Le contribuable commence alors à s’énerver, la crise se prépare doucement et la « finance folle » montre ses premières limites..

On parle de cette crise en permanence, mais qu’est-ce que réellement un subprime ?

Définition des subprimes

Les subprimes sont des prêts hypothécaires à risque et à taux variable. Le terme « subprime » désigne plus particulièrement une forme de crédit immobilier apparue aux USA.

Ces crédits, garantis par le logement de l’emprunteur, ont été largement accordés à des ménages américains aux revenus modestes. Ils ont permis à de nombreux foyers d’accéder à la propriété, un objectif culturel majeur aux États-Unis, illustré par le concept de l’American Dream. Ces prêts se distinguent par des montages financiers et mathématiques complexes. Au départ, le taux d’intérêt est variable, mais il peut augmenter chaque mois. Ainsi, certains ménages se sont retrouvés dans l’incapacité de rembourser leurs échéances.

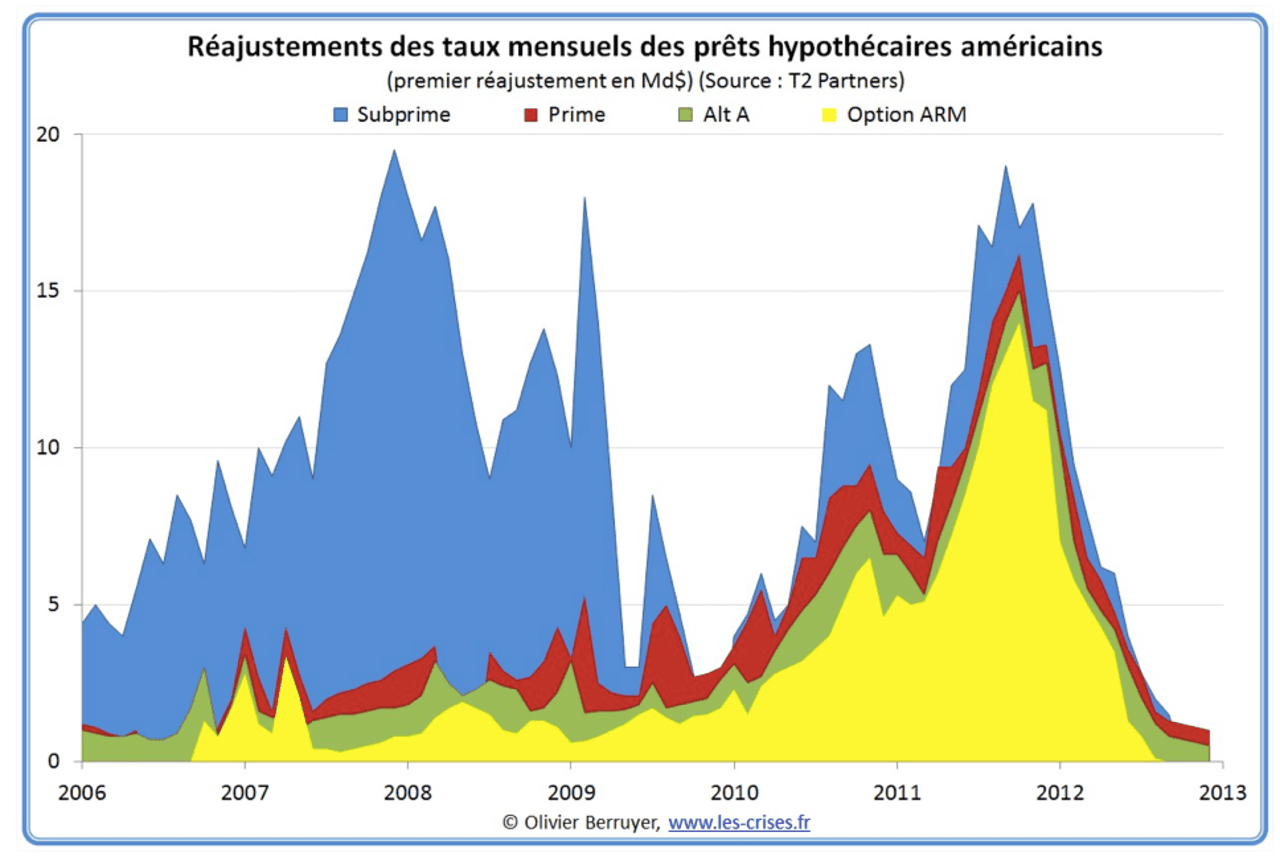

Graphiques montrant la variation des taux d’intérêt

Ci-dessous, nous pouvons voir les différences de variations des taux d’intérêt entre un crédit de type subprime et les autres crédits :

À partir de 2006, lorsque la FED a commencé à augmenter son taux directeur, les taux mensuels des prêts hypothécaires américains ont fortement progressé, passant de 4,8 % à 19 %. Avec la remontée des taux en 2007, environ 3 millions de foyers américains se sont retrouvés en défaut de paiement et ont été confrontés à la saisie de leur logement.

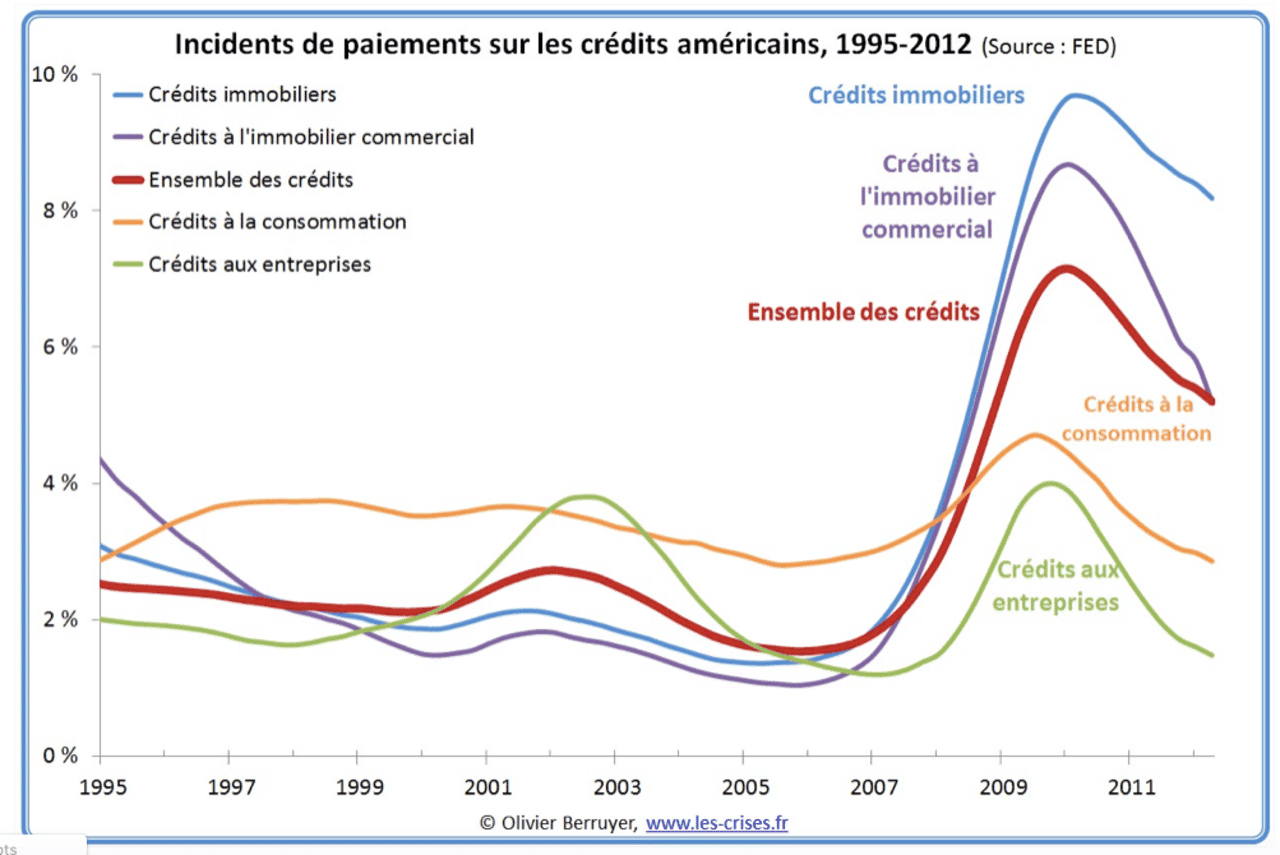

On observe ainsi, entre 2006 et 2010, une corrélation frappante entre la hausse des taux mensuels des prêts hypothécaires et l’augmentation des incidents de paiement chez les ménages américains.

Ces deux graphiques montrent que la hausse des taux d’intérêt augmente les incidents de paiement. La crise ne devait toucher que les ménages, mais elle a également affecté les banques. Celles-ci ont perdu de l’argent à cause de la baisse des prix de l’immobilier. Le risque des prêts à taux variable concernait initialement seulement l’emprunteur. Si celui-ci ne pouvait plus rembourser, le prêteur récupérait son argent en saisissant le bien. Ce bien était ensuite revendu pour couvrir le crédit impayé.

Étendue de la crise des subprimes dans son ensemble

De la sphère réelle à l’économie mondiale

La crise des subprimes s’est rapidement propagée aux établissements de crédit et au secteur financier via les obligations ABS et CDO. Lorsque les ménages ont cessé de rembourser leurs prêts, ces titres très prisés des spéculateurs se sont effondrés. L’insolvabilité des emprunteurs a déclenché des réactions en chaîne sur les marchés financiers. La défiance s’est installée envers les créances titrisées, les hedge funds, les OPCVM et le système bancaire, tous susceptibles de détenir ces dérivés toxiques.

C’est ainsi que la crise des subprimes est devenue une crise bancaire et financière internationale à l’automne 2008. L’image la plus marquante reste la faillite de Lehman Brothers le 15 septembre 2008 et les difficultés d’AIG le lendemain. Lehman n’a pas été sauvée, car l’État voulait envoyer un signal fort aux marchés. En ne secourant pas cette banque, il annonçait qu’il ne protégerait plus les grandes banques prenant trop de risques. Mais cette décision provoqua l’effet inverse : la panique s’est installée sur les marchés, les cours ont chuté et les banques ont été en difficulté. La crise s’est alors étendue et médiatisée, renforçant le mécontentement et la méfiance

Deux canaux de transmission de la crise des subprimes : taux d’intérêt et crédit

Après avoir touché le secteur bancaire puis financier, la crise a atteint toute l’économie. Les banques sont devenues très prudentes et ont rationné leurs prêts, provoquant un « credit crunch ». Les entreprises ont réduit leurs stocks et limité leurs investissements. La chute de la demande s’est amplifiée par le multiplicateur d’investissement (Kahn, 1931) et l’anticipation pessimiste a provoqué une nouvelle baisse de l’investissement via l’accélérateur (Aftalion, 1913). Le PIB s’est contracté et les faillites se sont multipliées, comme celle de General Motors en 2009.

Cette crise a confirmé la pertinence des préceptes keynésiens : les marchés ne peuvent pas s’autoréguler seuls. L’intervention de l’État a été nécessaire pour limiter l’ampleur de la crise. Le système bancaire a bloqué ses deux canaux : le taux d’intérêt, déjà trop bas pour stimuler l’économie, et le crédit, car les banques ne se faisaient plus confiance. La crise bancaire et financière s’est transformée en crise économique. Les banques en difficulté ne distribuaient plus de crédits.

La consommation et l’investissement étaient bloqués, ce qui a fortement pénalisé l’économie américaine. General Motors a eu des difficultés à financer ses opérations après la faillite de Lehman Brothers. C’est ainsi que la grande récession a débuté : la production et la consommation ont chuté, l’emploi a diminué et le chômage a fortement augmenté.

Mécontentement et stupéfaction des épargnants aux USA

Les banques, les assureurs et les fonds de pension ayant lancé des produits monétaires « dynamiques » ont surpris le peuple américain. Plusieurs clients pensaient investir à court terme et sans risque dans des titres liquides. Ils découvrent qu’ils ne peuvent plus récupérer leurs fonds. Les épargnants réalisent que le « dynamisme » recouvrait en réalité une partie des crédits immobiliers américains. Ces éléments faisaient partie de leur patrimoine supposé « sans risque », sans qu’ils en soient informés. Les relations entre banques et clients se tendent rapidement.

Les citoyens ont l’impression de payer pour les banques, notamment avec la nationalisation de Fannie Mae et Freddie Mac, le sauvetage d’AIG et le plan de relance Paulson. Le film Inside Job illustre clairement ce mécontentement aux États-Unis. Son réalisateur, Charles H. Ferguson, ancien doctorant en science politique au MIT, montre que malgré des fraudes ayant causé des milliers de milliards de pertes, presque personne n’a fait face à des poursuites judiciaires. Les autorités n’ont sanctionné qu’un seul petit trader du Crédit Suisse. Comme le résume Martin Wolf : « Aucune industrie n’a le même talent que la finance pour privatiser les gains et socialiser les pertes ».

Changement structurel et restructuration des banques d’affaires américaines à la suite de la faillite de Lehman Brothers

Alors que banques et assureurs prenaient des risques excessifs, tous n’ont pas été sauvés. Le 15 septembre 2008 marque un tournant majeur dans la crise financière. Lehman Brothers, en difficulté depuis plusieurs mois, demande une aide publique dans la nuit du 14 au 15 septembre. Le gouvernement refuse et laisse la banque faire faillite, après avoir évalué l’impact sur ses créanciers. Cette décision provoque un effet domino : dès le lendemain, AIG frôle l’effondrement et General Motors ne parvient plus à financer ses activités courantes.

Pour obtenir le soutien de la Réserve fédérale, plusieurs grandes banques d’investissement et compagnies d’assurance se transforment en banques de dépôt. D’autres sont rachetées, comme Bear Stearns, Merrill Lynch ou Wachovia. Dans le même temps, les autorités renforcent la stabilité du système bancaire. Elles obligent les banques à reconnaître leurs pertes, à nettoyer leurs bilans et à se recapitaliser. Cette stratégie restaure la confiance et facilite l’accès aux financements traditionnels.

À long terme, la nouvelle réglementation vise à encourager des modèles économiques plus durables. L’objectif est de réduire la dépendance au soutien public et de limiter la propagation des crises financières à l’échelle mondiale. Cependant, dans la pratique, cette réforme reste partielle. Les banques ont rapidement repris leurs habitudes, avec des bonus élevés et des produits financiers complexes, souvent motivés par la recherche du profit.

Qui sont les coupables de la crise des subprimes et quelles sont les causes évoquées ?

À qui la faute ?

Selon Paul Krugman, les principaux coupables sont les rehausseurs de crédit, les agences de notation, la création de produits financiers complexes et la cupidité des grandes banques américaines. Les rehausseurs de crédit étaient au cœur du système. Ils créaient une demande croissante pour les ABS de créances hypothécaires risquées, mélangeaient ces ABS à d’autres produits moins risqués, comme les CDO notés AAA, et revendaient ces produits aux investisseurs.

Cette illusion faisait croire que les placements étaient sûrs et rentables, ce qui était faux. Les produits étaient rentables pendant la bulle, mais extrêmement risqués ensuite. Les agences de notation, comme Moody’s, Standard & Poor’s et Fitch, ont pendant quatre ans attribué la note maximale AAA aux CDO. Cela faisait croire que ces produits étaient sûrs. La réalité a forcé une baisse brutale des notes. La raison de cette surnotation est simple : la concurrence est rude et les émetteurs payent pour obtenir une meilleure note. Si Standard & Poor’s refuse, ils vont chez Moody’s.

Cette concurrence a créé une « inflation de bonne note » qui ne reflétait pas le vrai risque. Enfin, la création de produits financiers complexes comme les CDO et les CDS a masqué le risque réel. Ces contrats, développés dans les années 1990 par Lewis Ranieri, ancien trader de Salomon Brothers, ont caché la vulnérabilité du système. Les faillites de Lehman Brothers, Fannie Mae et Freddie Mac ont contraint les banques à fermer la plupart des départements en charge de ces montages.

Je pense qu’une autre personne peut vous expliquer lucrairement ce qu’est un CDO. Ryan Gosling, je te laisse la parole :

La FED qui a rehaussé trop rapidement ses taux sans s’apercevoir de la formation d’une bulle immobilière et la situation précaire de millions de ménages américains.

Quelles sont les causes de la crise des subprimes ?

Entre 2003 et 2005, la FED a maintenu des taux directeurs très faibles, puis les a relevés brutalement. Cette hausse a précipité l’économie américaine et entraîné l’exclusion de millions d’Américains de leurs résidences. En conséquence, les maisons saisies ont été revendues par les banques pour rembourser les hypothèques.

Cette politique de bas taux était justifiée. La FED voulait éviter une récession après l’éclatement de la bulle Internet et les attentats du 11 septembre 2001. Ainsi, en 2001, Alan Greenspan a abaissé le taux directeur onze fois, le ramenant à 1,75 %.

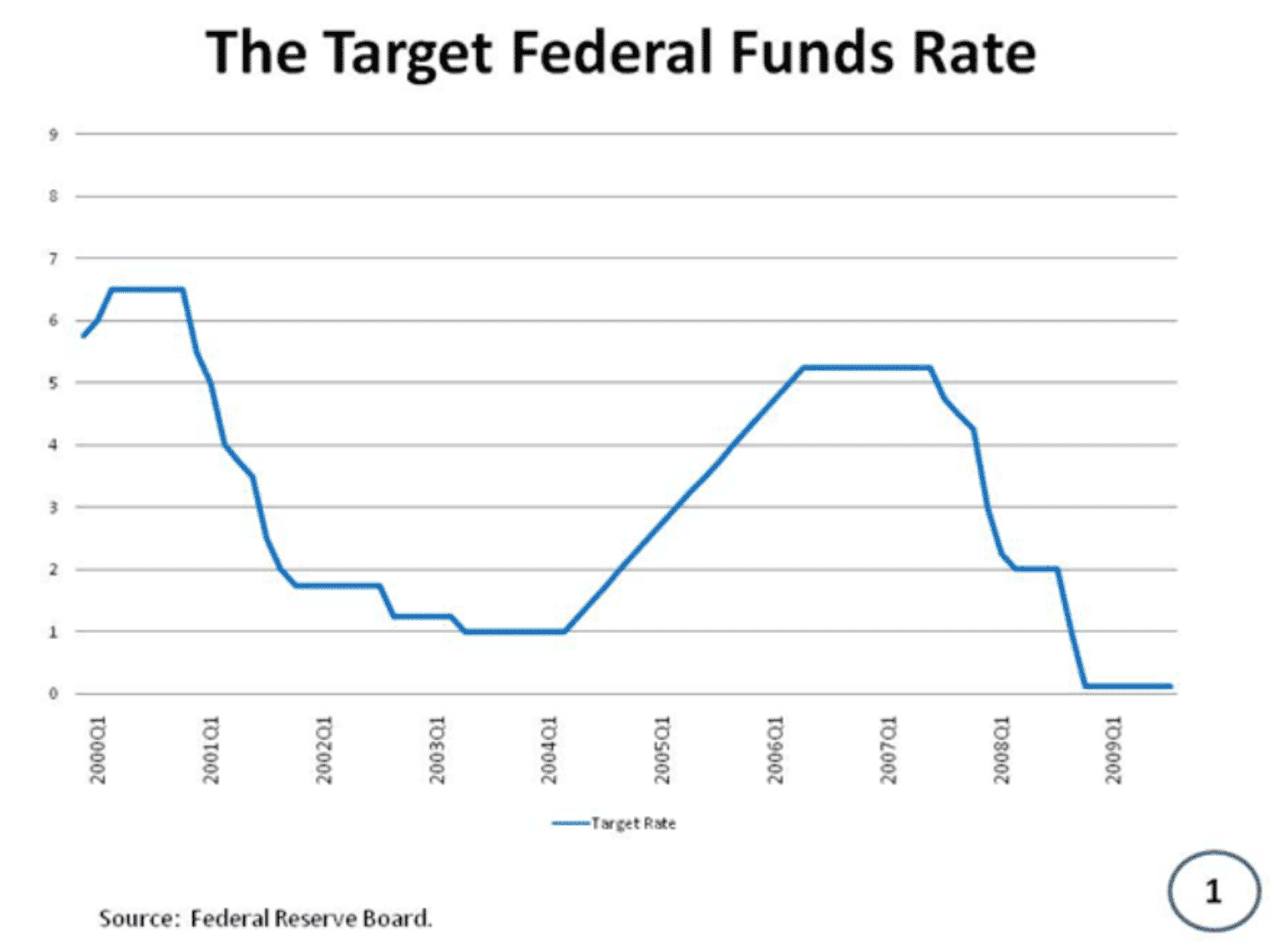

On peut voir ci-dessous un graphique dressant l’évolution des taux directeurs de la FED entre 2000 et 2009 :

Alan Greenspan va continuer de baisser ces taux jusqu’à ramener ce taux à 1% en juillet 2003. Puis le taux sera remonté 17 fois, d’abord par Greenspan, ensuite par Ben Bernanke, son successeur. Cette remontée de taux sera responsable des premiers défauts de paiement de la part des ménages américains et le début de l’écroulement du système.

La crise des subprimes : quelle conclusion ?

On peut résumer la crise de 2008 en quatre points :

- La banque centrale américaine a relevé ses taux de 1% en 2004 à plus de 5% en 2006. Les taux d’intérêt se sont considérablement alourdis. Un nombre croissant de ménages n’a pu faire face.

- Les prix de l’immobilier ont fini par se retourner à la baisse, et la valeur des habitations est devenue inférieure à la valeur des crédits qu’elle était supposée garantir.

- A l’été 2007, le taux de défauts sur les crédits dépassait 15% contre 5% en moyenne.

- Le 15 septembre 2008, Lehman Brothers fait faillite. La finance mondiale prend peur. La crise se globalise.

Les États-Unis ont-ils tiré les leçons du passé ? La réponse semble négative. À la fin de la crise, une seule personne a été emprisonnée : un trader de Credit Suisse, dont la cupidité dépassait largement la moyenne. Par ailleurs, les bonus dans la finance ont recommencé à augmenter seulement deux ans après la crise. À titre d’exemple, en 2015, plusieurs grandes banques ont vendu des milliards d’un nouveau produit appelé « Bespoke Opportunity », que la presse financière considère comme un simple rebaptême des CDO.

Comprendre cette crise conduit naturellement à s’interroger sur la suivante. Le renforcement des contrôles sur les marchés sera-t-il suffisant face à la montée des risques ? Ou bien les politiques monétaires accommodantes actuelles produiront-elles les mêmes effets que dans les années 2000, dans un monde encore plus endetté et moins bien armé pour y faire face ?

Dans ce contexte pessimiste, certains économistes envisagent sérieusement des solutions plus radicales. André Orléan, par exemple, appelle à « définanciariser » l’économie afin de réduire durablement les risques systémiques.

Des insuffisances qui continuent d’interpeller

Cependant, de nombreux économistes, comme Jézabel Couppey-Soubeyran, continuent de critiquer les nouvelles régulations financières. Ils soulignent leurs limites et appellent à des règles macroprudentielles plus ambitieuses, qui supervisent l’ensemble du système, en complément des politiques microprudentielles, centrées sur chaque établissement. En effet, ces dernières peuvent produire des effets procycliques. Lorsque les banques doivent renforcer leurs fonds propres en période de crise, elles réduisent leurs crédits, ce qui aggrave la situation économique.

Par ailleurs, plusieurs observateurs regrettent que le shadow banking reste insuffisamment régulé. Cette situation laisse une large marge de manœuvre aux hedge funds et aux fonds vautours, comme le soulignait déjà Paul Krugman dans Pourquoi les crises reviennent toujours.

Enfin, certains économistes estiment qu’il est temps d’instaurer une véritable taxe sur les transactions financières, inspirée de la taxe Tobin. Cette mesure viserait à taxer les flux financiers transfrontaliers afin de réduire la volatilité des capitaux.

Accéder à toutes les ressources d’ESH