La stagflation, combinaison d’inflation élevée et de croissance en berne, intrigue autant qu’elle inquiète les économistes. Ce phénomène, qui a marqué les années 1970, semble aujourd’hui réapparaître dans un contexte mondial incertain. Pourquoi la stagflation est-elle si redoutée ? Quelles sont ses causes et comment les économistes tentent-ils d’y répondre ? Dans cet article, tu découvriras la définition précise de la stagflation, son histoire, ainsi que les principales théories développées pour comprendre et combattre ce phénomène.

La stagflation : définition du concept

Définition

La stagflation est une contraction du mot stagnation et du mot inflation. Il s’agit alors d’une période de faible croissance économique générant peu d’emplois couplée à une hausse généralisée et durable des prix. En d’autres termes, la stagflation est la combinaison de la faible croissance/chômage et de l’inflation.

Lorsqu’il y a de la stagflation, le coût de la vie augmente plus rapidement que la capacité d’achat des ménages.

La stagflation rend difficile la mise en place de politiques publiques

Le phénomène de stagflation est complexe à interpréter. En effet, de nombreuses théories économiques s’accordent pour affirmer que la croissance et l’inflation évoluent généralement dans le même sens. Une forte croissance s’accompagne d’une hausse des prix, tandis qu’un ralentissement économique tend à les faire baisser. En d’autres termes, la plupart des économistes pensent qu’il existe une relation inverse et stable entre l’inflation et le niveau de chômage.

La stagflation remet ainsi en question la théorie keynésienne classique, qui repose sur l’idée d’un arbitrage entre inflation et chômage, illustré par la courbe de Phillips : la hausse de l’un s’accompagne normalement d’une baisse de l’autre.

La lutte contre la stagflation est particulièrement difficile. Les politiques destinées à relancer la croissance risquent d’alimenter davantage l’inflation, tandis que les politiques monétaires et budgétaires restrictives visant à contenir l’inflation peuvent accentuer le ralentissement économique et accroître le chômage.

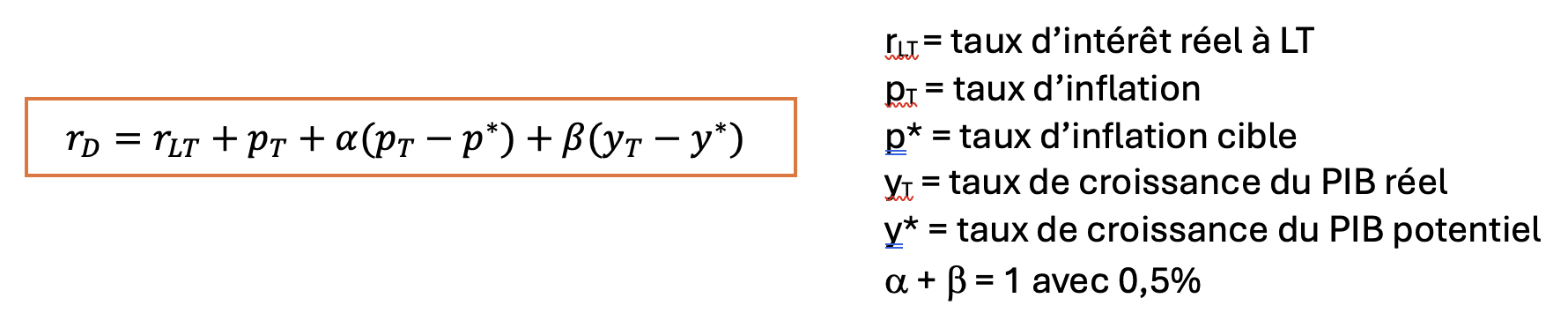

La règle de Taylor

La règle de Taylor (1993), proposant un taux d’intérêt permettant de favoriser la croissance et lutter contre l’inflation, est donc difficile à appliquer. En effet, John Taylor propose cette règle indiquant le taux d’intérêt directeur mathématique qui permet de calculer le taux d’intérêt directeur optimal. Ce taux intègre un soutien de l’activité économique et, en même temps, ne dégrade pas la crédibilité de la monnaie. Il prend en compte les deux ambitions : soutien de l’activité économique (idéal keynésien) et lutte contre l’inflation (volonté libérale).

Elle indique la mesure dans laquelle la Banque centrale donne de l’importante à tel ou tel objectif :

- a : réduire l’inflation

- b : réduire le chômage

Mais comment appliquer cette règle dans une situation de stagflation ? En effet, lorsqu’il y a de la stagflation, il faut baisser les taux d’intérêt directeurs. La croissance est faible, mais il faut dans le même temps les monter, car il y a une forte inflation. La règle de Taylor ne fonctionne plus dans un contexte de stagflation. Il est donc difficile de faire face à une situation durable de stagflation.

L’histoire de la stagflation

Il y a deux périodes de l’histoire qui ont connu la stagflation.

Stagflation des années 1970

De 1962 à 1972, le taux d’inflation annuel mondial moyen était de 3,6 %. Il s’envole à 10,3 % en 1973 avec le premier choc pétrolier, et reste en moyenne de 11,3 % de 1973 à 1983. Dans le même temps, la croissance économique mondiale, qui était en moyenne autour de 5 % entre 1950 et 1970, chute à 4,1 % de 1970 à 1980. Elle entre même en récession en 1975 et en 1982.

Les États-Unis sont les premiers touchés par la stagflation en 1968. Les pays européens entreront dans la stagflation après les chocs pétroliers.

Cette stagflation peut être expliquée par plusieurs raisons.

Baisse des gains de productivité et revendications des salariés

Il commence à y avoir un ralentissement des gains de productivité dans les pays industrialisés à partir du milieu des années 1960. Cela est à mettre notamment sur le compte de l’absentéisme et des grèves. Les salariés, qui ont obtenu une amélioration de leur niveau de vie grâce au travail avec le fordisme, exigent maintenant un épanouissement. Les ouvriers ne sont plus prêts à accepter la pénibilité qui était la condition pour une hausse des salaires. Sauf que les gains de productivité ne sont plus aussi puissants.

Dès 1965, la part des salaires augmente, tandis que la part des profits diminue. Les entreprises vont mettre en place deux stratégies :

- substituer le travail par le capital. Entre 1968 et 1973, le nombre de chômeurs est passé de 10 à 30 millions dans les pays développés ;

- augmenter les prix pour entretenir la marge.

Le résultat est donc une montée du taux de chômage combiné à une accélération de l’inflation : la stagflation.

Chocs pétroliers

La stagflation des années 1970 n’est pas sans lien avec les chocs pétroliers. Dans les pays de l’OCDE, la forte hausse des prix du pétrole et des matières premières a provoqué une flambée des coûts de production. Les entreprises, pour compenser, ont augmenté les salaires, alimentant ainsi une inflation généralisée.

Cette spirale inflationniste a rapidement réduit la compétitivité, freiné les investissements et perturbé la productivité. Le ralentissement de la croissance, combiné à la hausse du chômage et à la perte de pouvoir d’achat, a marqué durablement cette période de crise économique sans précédent.

Explication monétaire

Dans les années 1950-60, les États-Unis, dont le dollar était convertible en or, vont créer de la monnaie pour financer leurs déficits. Dès 1958, la masse monétaire va se déconnecter du stock d’or. Cela s’amplifie pendant les années Kennedy et Johnson.

Kennedy arrive au pouvoir en 1961. Cette même année, le taux de chômage des États-Unis est de 7 %. De 1961 à 1967, il met en place sa politique New Economics de lutte contre le chômage. Cela consiste en davantage de dépenses publiques (sociales et militaires) et, en même temps, à une baisse d’impôts. Kennedy finance le déficit public avec la création monétaire. Au début, cette politique semble fonctionner avec une baisse de chômage à 3,7 % en 1964. Mais les États-Unis rentrent dans la stagflation en 1968. Cette idée va notamment être développée par Milton Friedman.

2021, le retour de la stagflation ?

En 2021, il n’y a pas eu de stagflation au sens strict, mais la situation a suscité des inquiétudes. L’économie mondiale a connu un fort rebond post-Covid-19, mais la reprise a été freinée par des pénuries de chaînes d’approvisionnement et une hausse des prix de l’énergie et des matières premières, provoquant une inflation croissante. L’inflation élevée et le ralentissement de certains indicateurs économiques ont fait craindre une stagflation.

En effet, la croissance a ralenti à la suite de la pandémie de Covid-19 et de la guerre en Ukraine (3 % sur l’année 2022). Dans le même temps, les économies ont connu le retour de l’inflation, qui culminait à 4,8 % en avril 2022.

Les théories économiques de la stagflation

Milton Friedman : The Role of Monetary Policy (1968)

Friedman théorise la stagflation en 1968. Les États-Unis sont les premiers touchés cette même année. Pour Friedman, instrumentaliser de la monnaie est efficace uniquement conjoncturellement car, à long terme, cela sera toujours source de stagflation.

Il estime que le seul motif de demande de monnaie est le motif de transaction. La monnaie émise n’est donc demandée qu’au motif de transaction. Le taux de variation de la masse monétaire détermine donc proportionnellement le taux de variation de la demande en biens et en services. Si la masse monétaire progresse plus vite que le PIB, une part des désirs d’achats ne deviendront pas des achats. Un producteur qui n’a pas produit ce que le marché demande augmente ses prix. Dès lors, toute inflation est monétaire et finira par se transformer en stagflation.

Selon Friedman, une inflation à court et moyen terme ne peut que se transformer en stagflation à long terme. L’arbitrage entre inflation et chômage est d’autant moins effectif que l’État a déjà tenté de lutter contre l’arbitrage. En effet, les salariés sont de moins en moins dupés. L’illusion monétaire, dans le cerveau d’agents rationnels, finira par disparaître à mesure que les anticipations adaptatives jouent leur rôle. L’État sera alors dans une double impasse : impasse d’un taux de chômage qu’il sera impossible de réduire et inflation non réductible.

Comment sortir de la stagflation, selon Friedman ? Il faut d’abord s’attaquer à l’inflation et refaire du taux de chômage un taux de chômage naturel. Il est nécessaire de mettre en place le principe de l’impôt négatif et de flexibiliser le marché du travail. Friedman préconise également de suivre la règle d’or qu’il établit. Cette règle stipule que le taux d’inflation doit être égal à la différence entre le taux de variation de la masse monétaire et le taux de variation du PIB.

William J. Baumol, Macroéconomie de la croissance déséquilibrée (1967)

La stagflation peut également être expliquée par la théorie de la « maladie des coûts » de Baumol. Selon lui, la tertiarisation des économies développées pourrait conduire à une stagflation séculaire. En effet, les gains de productivité progressent rapidement dans l’industrie grâce à la technologie, mais restent faibles dans les services.

Pourtant, les salaires ont tendance à s’aligner entre secteurs. Cela provoque donc une hausse des coûts et donc des prix dans les services. À mesure que la part de ces services augmente, la productivité globale de l’économie ralentit, tandis que l’inflation persiste. Cette combinaison de croissance faible et d’inflation structurelle aboutit à une forme durable de stagflation, propre aux économies avancées et liée à leur transformation sectorielle.

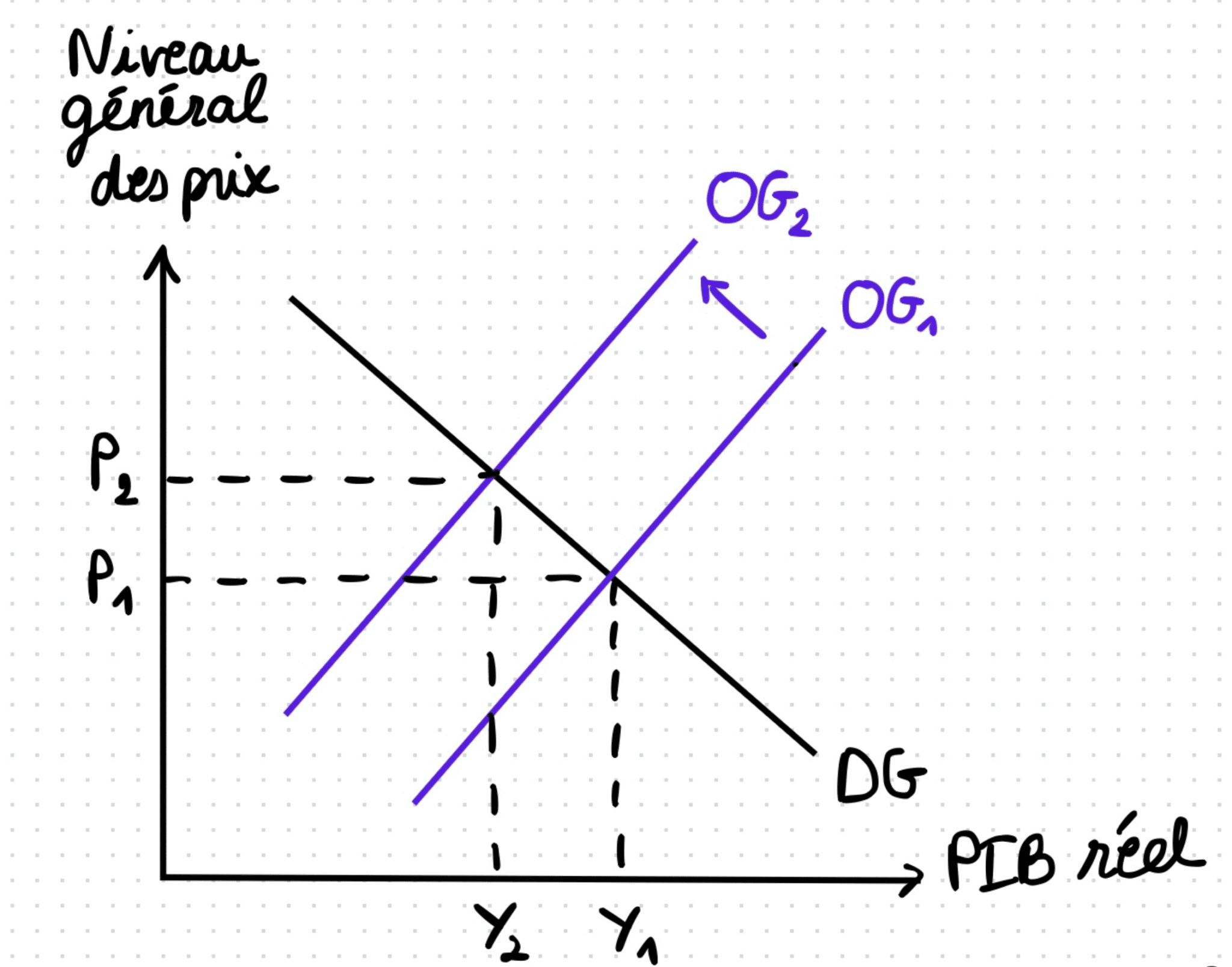

Modéliser la stagflation avec le modèle OG/DG

Il est possible d’utiliser le modèle OG/DG pour expliquer comment un arbitrage entre l’inflation et le chômage peut faire naître à long terme de la stagflation.

Les entreprises contractent l’offre. Quelle que soit la raison, les entreprises se dotent de moins de facteurs de production relativement à la mesure dans laquelle elles en étaient relativement dotées. Elles contractent l’investissement, licencient, financent moins le processus de R&D, ce qui conduit donc à une baisse des gains de productivité. OG1 devient OG2. L’activité se contracte mais, comme dans le même temps, la demande ne s’est pas contractée, on assiste à une montée du niveau général des prix. Le chômage monte et l’inflation apparaît : cela caractérise la stagflation.

Conclusion

Le phénomène économique de la stagflation est complexe et difficile à appréhender. Il doit pourtant être étudié par les économistes afin d’en connaître ses causes et ainsi pouvoir le combattre.