Si le calcul des coûts complets par la méthode des centres d’analyse est déjà très complexe, le calcul des coûts complets par la méthode ABC l’est encore plus. Mais il ne faut pas se décourager ! Il faut justement y voir ici un challenge à relever, et finalement avec une méthode précise et sans faille, il est facile de très bien s’en sortir.

Alors, comme je l’ai fait dernièrement pour la méthode des centres d’analyse (vous retrouverez la méthode ici), je vous propose un processus à suivre pour réussir à faire un perfect sur la méthode ABC (Activity-Based Costing).

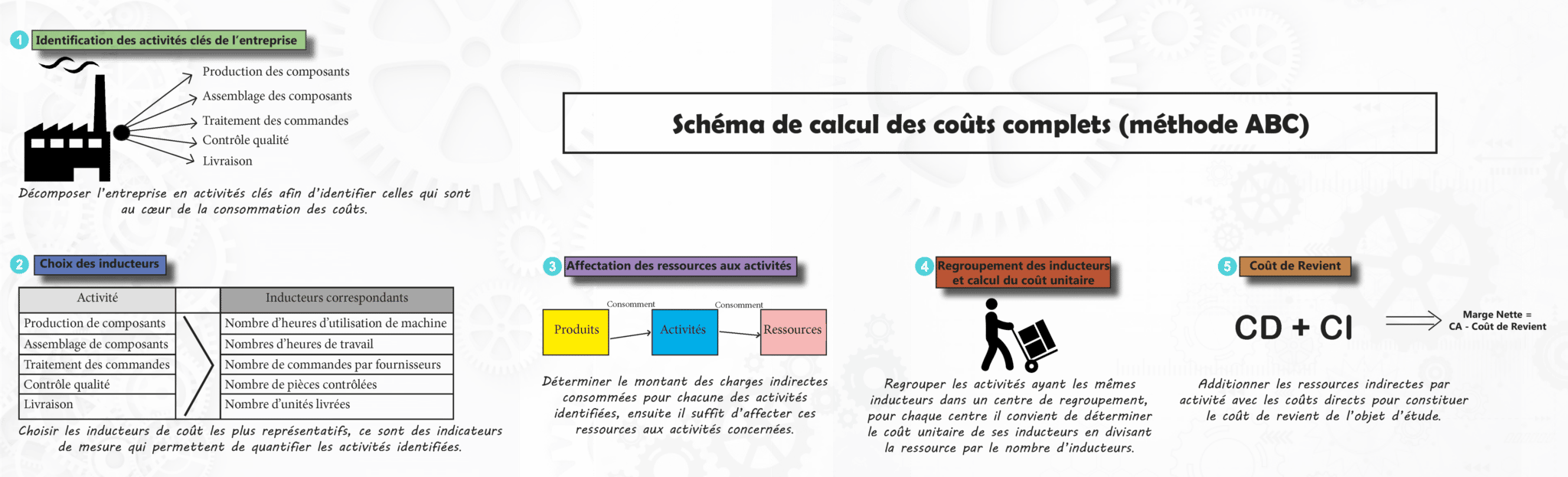

Quelques rappels de cours pour comprendre au mieux le schéma

Une activité est un ensemble homogène de tâches, de personnes, de processus technologiques… qui se rattache à une ligne de produits ou à un service depuis sa phase de création jusqu’à sa phase de vente.

Un inducteur est un indicateur de mesure qui permet de quantifier une activité identifiée (inducteurs de volume, inducteurs de gestion, inducteurs de produits ou de services, etc.). En quelque sortes, dans la méthode ABC, la notion d’inducteur se substitue à celle d’unité d’œuvre.

Vous trouverez le schéma en format PDF ici afin que vous puissiez l’enregistrer et mieux l’étudier : Schéma de calcul des coûts complets (méthode ABC).

Maintenant, c’est à vous de jouer !