La question du rationnement du crédit demeure centrale dans la compréhension du fonctionnement réel des marchés financiers. En effet, l’idée que l’ajustement par le taux d’intérêt suffirait à équilibrer l’offre et la demande a dominé la théorie économique classique. Pourtant, les travaux majeurs de Stiglitz et Weiss sont venus bousculer ce paradigme en montrant que l’asymétrie d’information entre banque et emprunteur conduit à des situations dans lesquelles le crédit est rationné. Même en équilibre concurrentiel et sans rigidité de prix, il peut y avoir rationnement, car la hausse du taux dégrade la composition et les incitations des emprunteurs. Ce constat interroge ainsi la robustesse des politiques monétaires et la capacité des systèmes bancaires à financer l’économie réelle.

Contexte

Cet article vise à mettre en lumière les travaux de Joseph Stiglitz et d’Andrew Weiss publiés en 1981 dans Rationing in Markets with Imperfect Information.

Découverts durant mes années de classe préparatoire, ces auteurs m’ont révélé une approche innovante de l’analyse des marchés financiers, fondée sur l’asymétrie d’information et le rationnement du crédit. Leur théorie m’a permis de porter un regard plus critique et nuancé sur les politiques de crédit bancaire et sur les mécanismes réels de financement de l’économie.

Contexte historique

L’article de Stiglitz et Weiss paraît en 1981 dans l’American Economic Review et jusqu’alors, la plupart des modèles classiques et néoclassiques supposaient une information parfaite. Le postulat : chaque agent connaît parfaitement la qualité du projet d’emprunt et le risque d’entreprendre. Le taux d’intérêt joue ainsi le rôle d’un simple instrument d’ajustement entre l’offre et la demande de crédit.

Dans cette logique de marché « parfait », il suffit aux banques d’augmenter le taux d’intérêt en cas de demande excessive pour décourager les emprunteurs les moins solvables, assurant ainsi l’équilibre et l’efficience du marché. Pourtant, selon Stiglitz et Weiss, cette vision idéalisée occulterait la complexité du fonctionnement réel.

En réalité, d’après les auteurs, la banque (offreur de crédit) fait face à une pluralité d’entrepreneurs (demandeurs de crédit) dont elle ne peut parfaitement observer ni la capacité de remboursement, ni les véritables projets d’investissement, ni le comportement futur. Cette asymétrie d’information bouleverse la logique de marché . Elle implique que l’ajustement par le prix (le taux d’intérêt) ne suffise plus à équilibrer l’offre et la demande de crédit. Au contraire, au-delà d’un certain seuil de taux, la qualité moyenne des emprunteurs se dégrade – et le rationnement du crédit devient optimal pour la banque, révélant toute la portée du modèle de Stiglitz et Weiss.

Définitions importantes à connaître pour les concours

Dans les travaux de Stiglitz et Weiss, deux notions sont importantes à connaître (à se remémorer) pour bien appréhender leur théorie :

- L’aléa moral. C’est une situation dans laquelle une personne, une fois protégée contre certains risques (par exemple : une assurance), adopte un comportement plus risqué que si elle en supportait pleinement les conséquences. Cette notion est née dans le domaine des assurances et a été formalisée notamment par Kenneth Arrow dans les années 1960. L’aléa moral traduit une asymétrie d’information post-contrat, où l’action d’un agent n’est pas parfaitement observable par l’autre, ce qui peut générer des comportements opportunistes.

- La sélection adverse. Elle désigne un problème qui se manifeste avant la signature du contrat (ex-ante). Popularisée par George Akerlof en 1970 avec son article The Market for Lemons, elle correspond à une situation dans laquelle, faute d’informations parfaites, les agents à risque élevé sont davantage attirés par un marché (assurance, crédit) que les agents prudents. Cela conduit à une détérioration de la qualité moyenne des participants et peut provoquer un marché défaillant ou rationné.

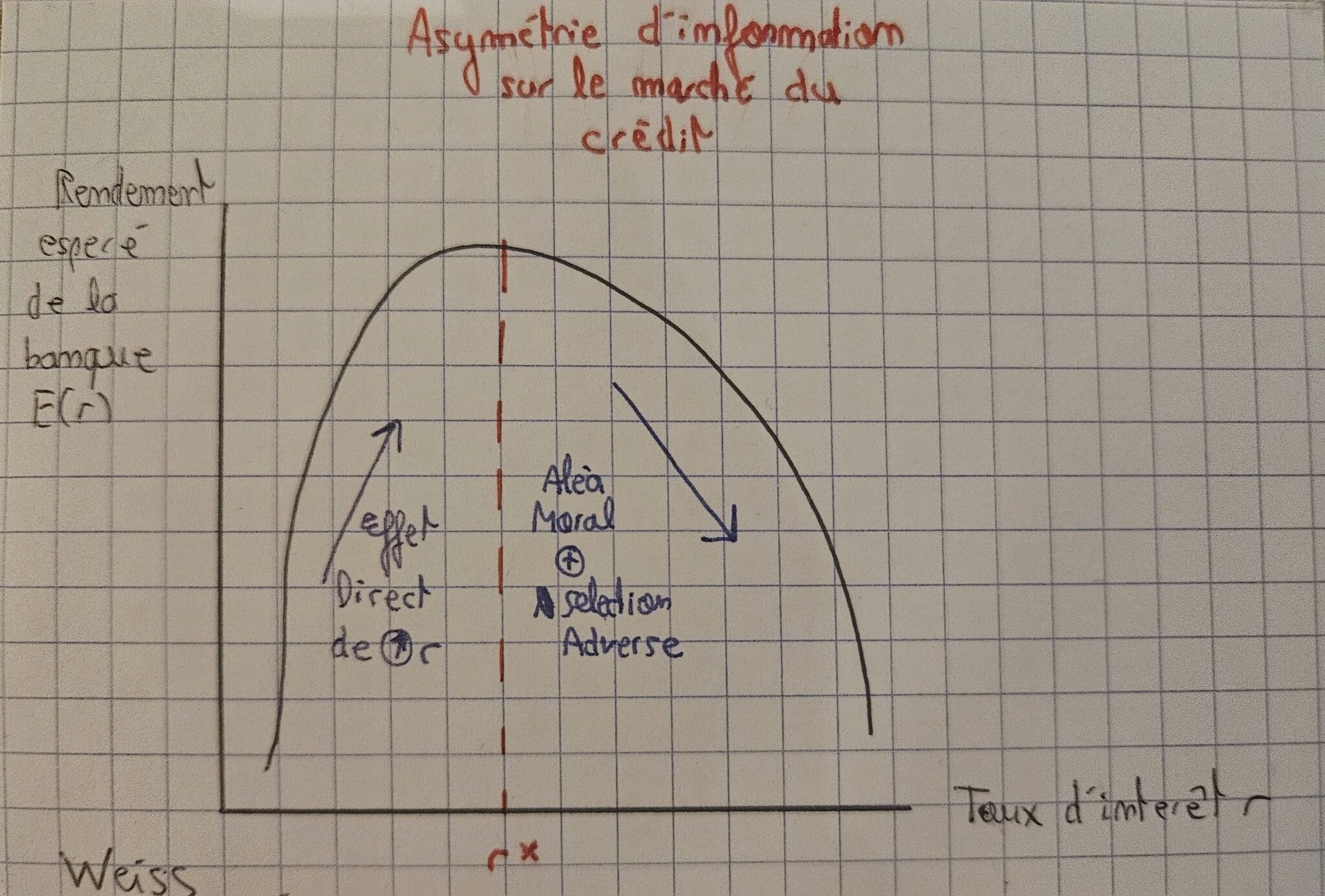

Graphique

Explication du graphique

Le graphique représente la relation entre le taux d’intérêt r en abscisse (axe horizontal) et le rendement espéré de la banque E(r) en ordonnée (axe vertical).

On observe que lorsque le taux d’intérêt augmente, le rendement espéré de la banque augmente aussi, ce qui est le comportement normal attendu.

Cependant, cette hausse du rendement ne se poursuit pas indéfiniment. Au-delà d’un certain taux critique qu’on note r*, on observe que le rendement commence à décroître en raison de deux phénomènes : l’aléa moral et la sélection adverse. Ce point marque donc une limite où une augmentation supplémentaire du taux d’intérêt ne se traduit plus par un rendement croissant pour la banque.

Aléa moral et sélection adverse dans ce cas précis

Le rendement espéré par la banque sera en conséquence amené à baisser, selon Stiglitz et Weiss, en raison de ces deux phénomènes. En voici la logique :

- D’une part, pour la sélection adverse : la hausse du taux d’intérêt évince du marché ex-ante (avant l’événement) les demandeurs de crédit aux projets les moins risqués et favorise au contraire ceux aux projets les plus risqués, car les petites entreprises ne peuvent pas supporter ces taux d’intérêt conséquents, contrairement aux grosses.

- D’autre part, pour l’aléa moral : les demandeurs de crédit modifient ex-post (après l’événement) leur comportement en choisissant des projets plus risqués pour augmenter le rendement de leur projet afin d’assumer le coût conséquent de ce taux d’intérêt élevé.

Comment utiliser ce concept en copie

Le modèle de Stiglitz et Weiss constitue un outil efficace pour défendre l’idée d’une « imperfection des marchés », en particulier celui du crédit, dans une dissertation.

En mobilisant ce modèle, il est également possible de mobiliser à nouveau les mécanismes de sélection adverse et d’aléa moral qui conduisent dans ce cas précis à un rationnement du crédit, notamment pour les petites entreprises les plus vulnérables.

Enfin, ce cadre théorique sert en outre à critiquer les politiques monétaires classiques centrées uniquement sur la baisse ou la hausse des taux d’intérêt.

Conclusion

En définitive, le modèle de Stiglitz et Weiss met en lumière les failles des marchés financiers lorsque l’information est considérée imparfaite. Il démontre que le rationnement du crédit semble être une réponse rationnelle des banques face à des risques difficiles à évaluer.

Utiliser cette théorie dans une copie permet de nuancer la vision classique du marché parfait et de débattre sur la nécessité d’une intervention publique adaptée qui pourrait passer par une régulation ou la mise en place de garanties en collatéral pour pallier ces asymétries.

Discussion et limites de ces théories

La thèse de Stiglitz & Weiss n’est ni universelle ni exclusive. D’abord, la contre-thèse de De Meza & Webb (1987) montre que, selon la distribution des projets et la fonction de gain, la sélection adverse peut conduire à un surinvestissement (too much entry). Lorsque les rendements privés excèdent les rendements sociaux pour les projets risqués, l’équilibre concurrentiel peut financer trop de projets sans rationnement, ce qui invite à nuancer l’idée d’une sous-offre systématique de crédit.

Ensuite, Holmström et Tirole (1997) déplacent le regard du seul prix vers les contraintes de bilan et la « gageabilité » des actifs. Le financement dépend du capital propre disponible chez l’emprunteur et de la solidité des intermédiaires (capital bancaire, liquidité), de sorte que des chocs macrofinanciers (resserrement prudentiel, raréfaction de liquidité) peuvent contracter l’offre même à taux inchangés.

Enfin, l’empirie confirme une hétérogénéité marquée. Le rationnement est plus prononcé pour les PME jeunes, peu dotées en collatéral et historique, et dans les secteurs intangibles (R&D, logiciels), où les actifs sont difficilement nantissables, il s’accentue lors de chocs de capital bancaire (pertes, exigences de fonds propres), ce qui corrobore le rôle des frictions d’intermédiation au-delà du seul mécanisme prix-quantité.

Au total, ces débats suggèrent que la bonne réponse publique/privée varie selon les contextes : information (bureaux de crédit), sécurisation du collatéral (covenants, garanties) et assises en capital des banques sont des leviers complémentaires à la politique de taux.